UBS Real Estate GmbH

München

Jahresbericht zum 31.8.2021

für das Immobilien-Sondervermögen

UBS (D) Euroinvest Immobilien

UBS Real Estate GmbH

Verwahrstelle: CACEIS Bank S.A., Germany Branch, München

Kennzahlen im Überblick

| UBS (D) Euroinvest Immobilien | Gesamtfonds- vermögen Stand 31.8.2021 |

Anteilklasse I Stand 31.8.2021 |

Anteilklasse Q Stand 31.8.2021 |

Anteilklasse P Stand 31.8.2021 |

| International Securities Identification Number (ISIN) | DE0009772616 | DE0009772616 | DE000A111Z11 | DE000A111Z29 |

| Wertpapier-Kennnummer (WKN) | 977 261 | 977 261 | A111Z1 | A111Z2 |

| Auflagedatum | 28.9.1999 | 1.3.2019 | 14.3.2019 | 16.4.2019 |

| Kennzahlen zum Stichtag | ||||

| Fondsvermögen (netto) | EUR 523,3 Mio. | EUR 498,6 Mio. | EUR 11,8 Mio. | EUR 12,9 Mio. |

| Immobilienvermögen gesamt (Summe der Verkehrswerte) | EUR 552,9 Mio. | |||

| davon direkt gehalten | EUR 361,7 Mio. | |||

| davon über Immobilien-Gesellschaften gehalten | EUR 191,3 Mio. | |||

| Fondsobjekte gesamt | 13 | |||

| davon direkt gehalten | 8 | |||

| davon über Immobilien-Gesellschaften gehalten | 5 | |||

| Gesamtnutzfläche | 173.865 m2 | |||

| Stichtagsbezogene Vermietungsquote1 | 80,2% | |||

| Fremdkapitalquote | 28,6% | |||

| Veränderungen im Berichtszeitraum | ||||

| Verkäufe | 3 | |||

| Netto-Mittelabfluss2 | EUR 130,2 Mio. | EUR 130,2 Mio. | TEUR 0,5 | TEUR 30,3 |

| Netto-Mittelzufluss2 | EUR 15,1 Mio. | EUR 0,5 Mio. | EUR 7,6 Mio. | EUR 7,0 Mio. |

| Ausschüttung am | 17.12.2020 | 17.12.2020 | 17.12.2020 | |

| Ausschüttung je Anteil | EUR 0,20 | EUR 0,20 | EUR 0,19 | |

| BVI-Rendite3 1.9.2020 bis 31.8.2021 | 5,6% | 5,6% | 5,1% | |

| BVI-Rendite3 seit Auflegung | 117,2%4, 5 | 19,2%7 | 17,6%8 | |

| Anteilwert / Rücknahmepreis | EUR 11,16 | EUR 11,16 | EUR 11,06 | |

| Ausgabepreis | EUR 11,16 | EUR 11,72 | EUR 11,61 | |

| Verwaltungsvergütungssatz | bis zu 0,66% p.a.6 | bis zu 0,66 % p.a.6 | bis zu 1,00 % p.a.6 |

1 Die Vermietungsquote errechnet sich auf Basis der Bruttosollmiete.

2 Der Netto-Mittelzufluss/ -abfluss enthält den Ertragsausgleich / Aufwandsausgleich.

3 Die Berechnungsmethode erfolgt nach Unterlagen des Bundesverbandes Investment und Asset Management e.V. (BVI);

Berechnungsgrundlage: Anlage, Endbewertung und Ertragswiederanlage zum Anteilwert.

4 4 Der Gesamt-Fonds ging ab 1. März 2019 auf die Anteilklasse I über.

5 Seit Auflegung am 28. September 1999

6 Die Verwaltungsvergütung bezieht sich auf den durchschnittlichen Nettoinventarwert bezogen auf das anteilige Sondervermögen.

7 Seit Auflegung am 14. März 2019

8 Seit Auflegung am 16. April 2019

Hinweis:

Aus rechentechnischen Gründen können in Tabellen und bei Verweisen Rundungsdifferenzen zu den sich mathematisch exakt ergebenden Werten (Geldeinheiten, Prozentangaben usw.) auftreten.

Wertentwicklungen in der Vergangenheit sind keine Garantie und kein verlässlicher Indikator für künftige Wertentwicklungen. Bei der Berechnung wurden sämtliche Kosten und Gebühren mit Ausnahme des eventuell angefallenen Ausgabeaufschlages und Rücknahmeabschlages abgezogen. Diese Aussage bezieht sich auf alle im Jahresbericht genannten Renditekennzahlen.

US-Personen

Anlegern, die US-Personen sind, dürfen keine Anteile dieses Sondervermögens angeboten, verkauft oder ausgeliefert werden. Eine US-Person ist eine Person, die:

| a) |

eine United States Person im Sinne von Paragraf 7701(a)(30) des US Internal Revenue Code von 1986 in der geltenden Fassung sowie der in dessen Rahmen erlassenen Treasury Regulation ist; |

| b) |

eine US Person im Sinne von Regulation S des US-Wertpapiergesetzes von 1933 (17 CFR § 230,902(k)) ist; |

| c) |

keine Non-United States Person im Sinne von Rule 4.7 der US Commodity Futures Trading Commission Regulations (17 CFR § 4.7(a)(1)(iv)) ist; |

| d) |

sich im Sinne von Rule 202(a)(30)-1 des US Investment Advisers Act von 1940 in der geltenden Fassung in den Vereinigten Staaten aufhält; oder |

| e) |

ein Trust, eine Rechtseinheit oder andere Struktur ist, die zu dem Zweck gegründet wurde, dass US-Personen in das Sondervermögen investieren können. |

In Frankreich ansässige Personen

Die in diesem Jahresbericht genannten Informationen und das Sondervermögen sind nicht für den Vertrieb an natürliche oder juristische Personen bestimmt, die in Frankreich ansässig sind.

Anteilklassen

Seit März 2019 sind Anteile von drei Anteilklassen erhältlich, die sich hinsichtlich der Verwaltungsvergütung, der Ausgabeaufschläge sowie der Mindestanlagesumme unterscheiden. Die Anteilklassen tragen die Bezeichnung „I-dist“, „Q-dist“, „P-dist“, im Folgenden „I“, „Q“ und „P“ Anteilklasse genannt.

Die seit Auflegung des Sondervermögens und bis zur Auflegung der Anteilklasse Q und P am 1. Januar 2019 ausgegebenen Anteile am Sondervermögen sind ab dem 1. Januar 2019 solche der Anteilklasse I. Die Währung der drei Anteilklassen lautet auf Euro (siehe Verkaufsprospekt mit Anlagebedingungen des UBS (D) Euroinvest Immobilien vom 1. April 2020).

Anteilpreiskorrektur:

Bei den Anteilklassen P und Q wurden im Zeitraum 1. September 2019 bis 31. Januar 2021 an einzelnen Stichtagen fehlerhafte Anteilpreise ermittelt. In Abstimmung mit den Kontrollgremien des Fonds wurde ein vereinfachtes Entschädigungsverfahren gemäß §89 Abs. 3 KAGB durchgeführt. Betroffene Anleger wurden von ihrer depotführenden Stelle informiert. Dem Sondervermögen ist dadurch kein Schaden entstanden. Es handelt sich um eine erforderliche Korrektur der Verwaltungsvergütung und deren Aufteilung auf die Anteilscheinklassen.

Tätigkeitsbericht

Europäische Immobilienmärkte

Europäische Volkswirtschaften: Steiniger Weg zur Normalität

Die im Frühjahr gestartete Impfkampagne stützte die Erholung der Stimmung der europäischen Wirtschaftsakteure und Konsumenten. Damit wuchs das reale Bruttoinlandsprodukt (BIP) der Eurozone kräftig im 2. Quartal 2021 (2,1% gegenüber dem Vorquartal) und im 3. Quartal 2021 (2,2% gegenüber dem Vorquartal). Kurzfristig könnte die jüngste Verschlechterung der Gesundheitslage sowie der Ausbruch der Omikron-Variante die konjunkturellen Perspektiven in Europa trüben. Mittelfristig sprechen aber die Verbreitung der Impfstoffe (inklusive Booster-Impfungen) sowie die graduelle Anpassung der Wirtschaftsakteure zur dauerhaften Natur der COVID-19-Pandemie für die Fortsetzung der wirtschaftlichen Erholung auf dem alten Kontinent. Aktuelle Prognosen von Oxford Economics sehen ein reales Wachstum für das gesamte Jahr 2021 von 5,1% in der Eurozone vor. Für das Jahr 2022 wird ein reales Wachstum von 4,2% erwartet. Mit der Wiedereröffnung der europäischen Volkswirtschaften konnten die seit Monaten angesammelten Ersparnisse freigegeben werden, was in Kombination mit anhaltenden Engpässen bei globalen Versorgungsketten die Teuerungsdynamik in vielen europäischen Ländern antrieb. Gemäß Oxford Economics dürfte die Inflation im 4.Quartal 2021 in der Eurozone mit über 4,0% Wachstum im Jahresvergleich eine Spitze erreichen, bevor sich die Dynamik im Laufe des kommenden Jahres nach dem Auslauf pandemiebedingter Sondereffekte graduell abkühlen dürfte.

COVID-19-Spuren sind auf dem Büroflächenmarkt sichtbar

Infolge der pandemiedingten Verlangsamung der Dynamik auf den Vermietungsmärkten entwickelte sich die Leerstandrate in den europäischen Büromärkten seit dem COVID-19-Ausbruch mit einer Aufwärtstendenz. Gemäß Jones Lang LaSalle waren am Ende des dritten Quartals 2021 circa 6,9% des europäischen Büroflächenbestandes verfügbar, was im historischen Vergleich jedoch niedrig bleibt. Da die Zusatznachfrage nach Büroflächen aktuell auf einem verhaltenen Niveau verharrt, ist davon auszugehen, dass sich dieser Wert in den kommenden Quartalen leicht erhöhen wird.

Die Lage ist je nach Marktsegment sehr unterschiedlich

Die Konsequenzen der Pandemie scheinen je nach Marktsegment sehr unterschiedlich auszufallen. In zentralen und gut angebundenen Lagen stützt der Mangel an verfügbaren hochwertigen Flächen das Niveau der Spitzenmieten, die eine stabile Tendenz in der Mehrheit der Topmärkte zeigen. Außerdem bleibt das Interesse der Investoren an guten Büroimmobilien hoch, so dass die Spitzenanfangsrenditen in den meisten Prime-Märkten seit Beginn der COVID-19-Pandemie entweder stabil oder rückläufig waren. Damit dürfte das Core-Segment der europäischen Büromärkte aus der COVID-19-Pandemie mit einer recht stabilen Basis herauskommen. Peripherere Büroflächenmärkte zeigen jedoch ein weniger robustes Bild. Sowohl im Nutzer- als auch im Investmentmarkt ist ein Rückgang der Nachfrage nach solchen sekundären Büroimmobilien festzustellen, wobei leichte Aufwärtsbewegungen der Transaktionsrenditen in gewissen Märkten zu beobachten sind.

Post-COVID-19 Ausblick: Die Spreu wird sich vom Weizen trennen

Die erwarteten Veränderungen in der Nachfragestruktur infolge einer erhöhten Home-Office-Nutzung dürfte unseres Erachtens die Divergenzen im europäischen Büromarkt in den kommenden Jahren verstärken. In der post-COVID-19 Arbeitswelt soll der gemietete Büroraum einen Mehrwert im Vergleich zur Heimarbeit sowie ein ansprechendes Umfeld für kreative und kooperative Aufgaben bieten. Damit dürfte die Dichte an Konferenzräumen und Begegnungszonen im Vergleich zu reinen Arbeitsplätzen in wettbewerbsfähigen Büroimmobilien künftig wachsen. Weitere Eigenschaften eines Objektes und Standorts dürften ebenfalls eine wichtigere Rolle bei Mieterentscheidungen spielen, insbesondere die Lage-, Erreichbarkeits- und architektonische Qualität. Diese Feststellungen stützen einen positiven Ausblick für Büroflächen mit modernem Flächenkonzept in den Core-Märkten Europas. Dagegen ist bei Büroanlagen an sekundären Standorten und minderwertiger Objektqualität künftig mit wachsenden Schwierigkeiten zu rechnen. Zudem steigt das Interesse der kommerziellen Mieter und der Anleger für die Aspekte der Nachhaltigkeit der gemieteten / investierten Büroimmobilien. Es ist bei Gesprächen mit Maklern vermehrt zu hören, dass Büroimmobilien mit überdurchschnittlicher Qualität im Nachhaltigkeitsbereich eine Zusatznachfrage im Nutzer- und Investmentmarkt genießen. Vor diesem Hintergrund müssen diese neuen, wachsenden Anforderungen in den Anlage- und Liegenschafsstrategien konsequent berücksichtigt werden, um langfristig eine robuste Allokation im europäischen Büroflächenmarkt zu gewährleisten.

Quellen:

Oxford Economics Database, November 2021

Jones Lang Lasalle, 3.Quartal 2021

CBRE ERIX Database, 3. Quartal 2021

Performance

Im abgeschlossenen Geschäftsjahr 2020/2021 (1. September 2020 bis 31. August 2021) betrug die Performance des UBS (D) Euroinvest Immobilien in der Anteilklasse I nach der BVI-Methode 5,6%. Für die Anteilklasse Q betrug die Performance im selben Zeitraum 5,6%, für die Anteilklasse P lag diese bei 5,1%. Die Fondsperformance zeigte sich in allen Anteilklassen weiterhin positiv und unbeeindruckt von der sich abflachenden, aber nach wie vor präsenten COVID-19-Pandemie, auf deren potenzielle Einflüsse auf das Sondervermögen in einem der folgenden Abschnitte gesondert eingegangen wird.

Verkäufe

Insgesamt konnten drei Büroimmobilien im Dezember 2020 erfolgreich veräußert werden. In Den Haag wurde das Objekt „The HeadQuarter“ mit rund 17.500 m2 Gesamtfläche veräußert. Weitere Verkäufe waren „Koszykowa 54“ in Warschau und „Titán 8“ in Madrid. Beide Objekte verfügen jeweils über eine Gesamtfläche von circa 10.600 m2. Bei den veräußerten Objekten konnten wir während der Haltedauer durch aktives Management eine hohe Wertschöpfung erreichen und für unsere Anleger im aktuellen Marktumfeld Verkaufspreise über den jeweiligen Verkehrswerten erzielen.

Liquidität

Die Bruttoliquidität des Fonds betrug zum 31. August 2021 124,2 Millionen Euro bzw. 23,7%.

Vermietungsleistung

Im Zeitraum 1. September 2020 bis 31. August 2021 wurden circa 20.100 m2 Bürofläche mietvertraglich verlängert, die Neuvermietungsleistung betrug im selben Zeitraum circa 3.700 m2. Zum 31. August 2021 zeigte das AIF-Sondervermögens eine Leerstandsquote von 19,8%. Unter Berücksichtigung aller neu abgeschlossenen Mietverträge, die noch nicht angelaufen sind, liegt die Leerstandsquote bei 18,2%. Wird darüber hinaus der Ertragsausfall aufgrund von gewährten Incentives (z. B. mietfreie Zeiten) nicht in die Berechnung einbezogen, sinkt die Leerstandsquote auf 11,2%.

Die mit circa 11.850 m2 größte und wichtigste Mietvertragsverlängerung konnte mit dem Hauptmieter im Objekt „Pressburg Trade Center“ in Bratislava erzielt werden. Die zweitgrößte Mietvertragsverlängerung wurde mit dem Hauptmieter im Objekt „Pleyad 1,2“ in Paris mit rund 3.750 m2 erzielt. Weitere Mietvertragsverlängerungen über insgesamt circa 3.400 m2 wurden mit verschiedenen Mietern im Objekt „WTC Almeda Park“, Phase I in Barcelona erreicht. Die übrigen circa 1.100 m2 entfallen auf die Immobilien „Titán 8“ in Madrid und „Atlantis CORNER“ in Brüssel.

Die mit circa 1.250 m2 größte Neuvermietung konnte im Objekt „Pleyad 3“ mit einem internationalen Unternehmen aus dem Bereich Dienstleistung / Automation erzielt werden. Darüber hinaus wurde im selben Objekt ein neuer Mietvertrag mit einem Mieter aus dem Dienstleistungssektor über circa 500 m2 unterzeichnet. Auch für „Pleyad 6/7“ waren wir in der Neuvermietung erfolgreich: mit einem Mieter aus dem öffentlichen Sektor konnten insgesamt rund 900 m2 neu abgeschlossen werden.

Weitere Neuvermietungen wurden für die Objekte „Atlantis CORNER“ (rund 900 m2) in Brüssel und „WTC Almeda Park“, Phase I (rund 200 m2) in Barcelona abgeschlossen.

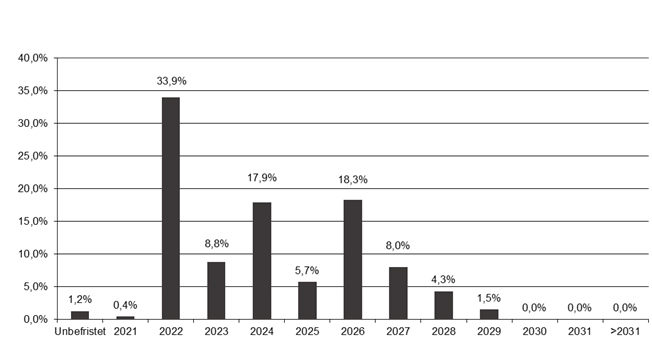

Auslaufende Mietverträge

Zum Stichtag 31. August 2021 ist für das Jahr 2021 nur noch ein Anteil von 0,4% an auslaufenden Mietverträgen festzustellen.

Mit 33,9% besteht für das Jahr 2022 ein höherer Anteil an auslaufenden Mietverträgen. Der weitaus größte Teil hiervon entfällt mit 15,5% auf das Objekt „Crescendo“. Wir rechnen für dieses Objekt mit einer Leerstandswahrscheinlichkeit von 30,0%. Weitere größere Anteile entfallen auf die Objekte „Pleyad 3“ (7,3%), „Centro Leoni“ (3,4%), „Pressburg Trade Center“ (3,2%) und „WTC Almeda Park“ (2,8%). Für die relevanten Mietverträge im „Centro Leoni“ und im „WTC Almeda Park“ rechnen wir mit einer niedrigen Leerstandswahrscheinlichkeit von 10,0%, für „Pleyad 3“ und „Pressburg Trade Center“ mit einem höheren Wert von 30,0%. Die übrigen 1,8% verteilen sich auf drei verschiedene andere Objekte.

Für das Jahr 2023 beträgt der Anteil an auslaufenden Mietverträgen 8,8%. Die größten Anteile entfallen auf die Objekte „Pleyad 1,2“ (circa 3,4%), „WTC Almeda Park“ (1,4%) sowie „Pleyad 6/7“ (1,0%). Die übrigen 3,0% verteilen sich auf fünf verschiedene andere Objekte. Für die relevanten Mietverträge rechnen wir mit einer niedrigen Leerstandswahrscheinlichkeit von 10,0%.

Ökologischer Wandel

In Zeiten des Klimawandels und der sich stetig verschärfenden regulatorischen Rahmenbedingungen halten wir unternehmerisches Handeln unter Berücksichtigung möglicher Auswirkungen auf unsere Umwelt für unverzichtbar. Mit unseren heutigen Entscheidungen übernehmen wir Verantwortung für die Welt von morgen und künftige Generationen. Ökologische Aspekte spielen deshalb bei all unseren Entscheidungen eine zentrale Rolle.

UBS (D) Euroinvest Immobilien hat sich insbesondere zum Ziel gesetzt die Energieintensität, den CO2-Fußabdruck, den Wasserverbrauch und das Abfallaufkommen in den Liegenschaften zu reduzieren. In der operativen Bewirtschaftung setzen wir auf Objekt-Ebene individuelle Maßnahmen um, damit diese wettbewerbs- und zukunftsfähig bleiben. Dies beinhaltet auch auf die veränderlichen Anforderungen unserer Stakeholder und von Umweltvorschriften zu reagieren.

Für alle unsere Assets gibt es daher einen detaillierten Bericht, welcher fortlaufend mit den Asset Managern und unseren externen Hausverwaltungen besprochen wird. Der Bericht beinhaltet pro Objekt spezifische Pläne inklusive fester Zeitschiene, Verantwortlichkeiten, Budget und aktivem Nachhalten der Fortschritte.

Darüber hinaus werden Best Practice Maßnahmen festgelegt und umgesetzt, um umweltfreundliche Verfahren zu fördern, Betriebsausgaben zu senken und den Wert der Assets zu steigern. Ein intensiver Austausch mit unseren Mietern, Immobilienmanagern sowie Dienstleistern und Materiallieferanten ermöglicht es, unsere ökologischen Ziele zu erfüllen.

Zusammen mit dem Portfolio Management identifizieren wir durch technische Analysen strategisch wichtige Assets und unterziehen diese einer detaillierteren Prüfung durch unsere Berater. Ziel ist es, den Ressourcenverbrauch zu reduzieren, den Komfort der Nutzer zu erhöhen und im Zuge der gesamten Optimierung ein Green Building Zertifikat anzustreben.

Aufgeteilt sind die Maßnahmen in die Optimierung des Betriebs, der technischen Anlagen und gegebenenfalls auch die Durchführung von baulichen Maßnahmen. Beispiele sind die Einführung fester Raumklima-Richtlinien für alle Mieter und Stockwerke sowie die möglichst präzise Einstellung der saisonabhängigen Temperaturniveaus.

Nachhaltigkeitsstrategie

Unser Engagement lassen wir von externen Fachleuten beurteilen und nehmen deshalb am jährlichen „GRESB Real Estate Assessment“ teil.

Die globale Benchmark GRESB (Global Real Estate Sustainability Benchmark) analysiert und vergleicht Immobilienanlageprodukte in den Bereichen ESG (Environmental, Social and Corporate Governance). Es ist die nach eigenen Angaben führende ESG-Benchmark in der Immobilienbranche und repräsentiert über 1.520 Immobilienportfolios weltweit.

GRESB beurteilt die ESG Kriterien mit Hilfe eines Fragebogens, welcher mit Nachweisdokumenten angereichert wird. Dies beinhaltet qualitative und quantitative Angaben zum Management des Fonds und zur ESG-Performance der einzelnen Liegenschaften. Dabei werden unter anderem Angaben zu Zielen, Strategien, Risikomanagement sowie zu Verbrauchsdaten von Energie, Wasser und Abfall benötigt. Die Kriterien werden unterschiedlich gewichtet, wobei die ESG-Performance der einzelnen Liegenschaften einen größeren Einfluss auf das Gesamtresultat hat.

Der Fonds wird mit einer Peer-Gruppe verglichen, die sich aus Mitgliedern mit ähnlicher geografischer Lage, Rechtsform und Nutzungsklasse zusammensetzt. Die Bewertung von GRESB besteht einerseits aus einer absoluten Komponente, welche im sogenannten „GRESB Score“ reflektiert wird. Der maximale Score beträgt 100 Punkte. Anderseits zeigt das „GRESB Rating“ auf, wie gut ein Immobilienfonds relativ zu allen teilnehmenden Fonds abschneidet. Die Höchstbewertung des GRESB Rating beträgt fünf Sterne. Da der Fragebogen stetig weiterentwickelt und mit neuen Elementen ergänzt wird, können GRESB Score und GRESB Rating nicht vollständig mit den Vorjahreswerten verglichen werden.

Seit der ersten Teilnahme des UBS (D) Euroinvest Immobilien im Jahr 2011 konnten die Ergebnisse kontinuierlich verbessert werden. Seit 2013 wurde der Fonds jedes Jahr mit der Auszeichnung „Green Star“ versehen. Im Jahr 2021 erhielt der UBS (D) Euroinvest Immobilien die Auszeichnung von fünf Sternen zum sechsten Mal in Folge und belegte dabei den zweiten Platz von insgesamt 26 in der Vergleichsgruppe Mid-Rise Büro / Europa. Die höchsten Bewertungen konnte der Fonds unter anderem in den Kategorien Management, Gebäude-Zertifizierungen und Data Monitoring & Review mit jeweils 100,0% erzielen.1

Resultat GRESB 2021 1

| GRESB Score | Environmental | Social | Governance | ||||

| Score | 92/100 | Score | 54/62 | Score | 18/18 | Score | 20/20 |

| Average | 73 | Average | 40 | Average | 16 | Average | 17 |

| Peer Average | 75 | Peer Average | 45 | Peer Average | 14 | Peer Average | 16 |

1 Quelle Global Real Estate Sustainability Benchmark Real Estate Assessment, Juli 2021

Risikomanagement

UBS Real Estate GmbH nutzt ein integriertes Risikomanagement-System, um Risiken und ihre potenzielle Auswirkung auf das AIF-Sondervermögen möglichst frühzeitig identifizieren, beurteilen, überwachen und steuern zu können. Das Risikomanagement-System der Gesellschaft wurde an unabhängige Fachabteilungen innerhalb der Gesellschaft übertragen. Alle Mitarbeiter der Gesellschaft sind in den Risikomanagement-Prozess aktiv einbezogen, in dem die Risiken von ihnen identifiziert, analysiert und bewertet werden. Für alle Abteilungen werden Risikobestände mindestens quartalsweise aufgenommen, aktualisiert und Maßnahmen zur Risikoreduzierung ergriffen.

In den einzelnen Phasen des Risikomanagement-Prozesses des AIF-Sondervermögens UBS (D) Euroinvest Immobilien wird unterschieden nach Adressausfall-, Zinsänderungs-, Liquiditäts-, Marktpreis-, Leverage- und Währungsrisiken (Primäre Risiken). Darüber hinaus werden Reputationsrisiken sowie operationelle und strategische Risiken der Gesellschaft gesteuert. Die für das operationelle Risikocontrolling und für Compliance zuständige Fachabteilung analysiert und bewertet die entsprechenden Risikoelemente. Zudem koordinieren sie Maßnahmen zur Einhaltung der regulatorischen und strategischen Vorgaben. Identifizierte Risiken und Maßnahmen zur Vermeidung oder Verminderung von Risiken werden mit den jeweiligen Fachabteilungen und der Geschäftsführung festgelegt. In Quartals- und gegebenenfalls Ad-hoc-Berichten werden Änderungen der allgemeinen Risikosituation und besondere Vorkommnisse an die relevanten Stellen gemeldet.

Ergebnisse zu Risiken und die auf die Risikotragfähigkeit gerichteten Szenarioanalysen werden regelmäßig an die Geschäftsführung, den Aufsichtsrat und die Interne Revision übermittelt, wodurch diese konstant auf dem neuesten Stand zur Risikosituation gehalten werden. Es bestehen klar definierte Reporting- und Eskalationswege. Bei unvorhergesehenen Vorfällen bestehen klare Richtlinien zur Sicherstellung eines unverzüglichen Reportings. Die Geschäftsführung, der Aufsichtsrat und die Interne Revision der Kapitalverwaltungsgesellschaft erhalten quartalsweise einen Risikoreport, der eine Beurteilung der Gesamtrisikosituation der Gesellschaft aber auch des AIF-Sondervermögens enthält. Dieser Report wird mit dem anschließenden quartärlichen Risk Committee mit der Geschäftsleitung und der Internen Revision erörtert. In Anlehnung an gesetzliche Regelungen werden folgende wesentliche Risiken überwacht:

Adressausfallrisiken

Im Wesentlichen bestehen derartige Risiken aus entgangenen Mieten, aus dem Ausfall von Zinszahlungen aus Gesellschafterdarlehen bei Beteiligungen an Immobilien-Gesellschaften, aus nicht gezahlten Zinsen aus Liquiditätsanlagen oder nicht gezahlten Forderungen aus Derivategeschäften.

Unmittelbar wie auch mittelbar können sich insbesondere ausfallende Mieterträge auf die Ertragssituation des AIF-Sondervermögens UBS (D) Euroinvest Immobilien auswirken. Ferner können diese auch zu notwendigen Anpassungen der Verkehrswerte einer Immobilie führen.

Zur adäquaten Steuerung der Adressausfallrisiken wird zunächst auf eine entsprechende Diversifikation hinsichtlich Länder, Sektoren und Größenklassen von Immobilien im Rahmen des Portfoliomanagement geachtet. Die Bonität der Mieter ist ebenfalls eine Risikokomponente. So kann eine geringe Bonität zu hohen Außenständen und Insolvenzen bis hin zum völligen Ausfall von Mietern führen. Deshalb wird vor Abschluss von Mietverträgen die Bonität der potenziellen Mieter anhand öffentlich zugänglicher Informationen, externer Ratings und interner Tools untersucht. Darüber hinaus wird die Abhängigkeit von einzelnen Mietern oder Branchen im Vermietungsbereich durch ein aktives Portfoliomanagement weitestgehend vermieden. Ferner wird so auch den Risiken aus unerwartet niedrigen oder ausbleibenden Mieterträgen aufgrund von geplanten, aber nicht zustande gekommenen Vermietungen (Erst- und Folgevermietungen), aus der Verlängerung auslaufender Mietverträge zu ungünstigeren Konditionen oder aus dem Ausfall von Mietern entgegengewirkt. Eine laufende Überwachung offener Mietforderungen vervollständigt diesen Prozess.

Zur Minimierung des Ausfallrisikos bei Liquiditätsanlagen wird ausschließlich bei namhaften Großbanken investiert und für jede Bank eine Anlageobergrenze definiert.

Jedoch selbst bei sorgfältiger Auswahl der Vertragspartner kann nicht vollständig ausgeschlossen werden, dass Verluste durch den Ausfall von Mietern oder Kontrahenten entstehen können.

Zinsänderungsrisiken

Liquiditätsanlagen unterliegen einem Zinsänderungsrisiko und beeinflussen die Wertentwicklung des AIF-Sondervermögens. Im Berichtszeitraum investierte das AIF-Sondervermögen ausschließlich in Tages- oder Festgeldkonten. Ein sich änderndes Marktzinsniveau kann zu Schwankungen bei der Verzinsung und zu einer negativen Verzinsung führen.

Auch Kredite sind Zinsänderungsrisiken ausgesetzt. Um negative Leverage-Effekte so weit wie möglich zu reduzieren, werden Zinsbindungen und Endfälligkeiten von Darlehen auf die geplante Haltedauer der Immobilie, die Entwicklung des Vermietungsstandes und der Einschätzung der Zinsen angepasst. Darüber hinaus besteht bei vorzeitiger Auflösung von Krediten das Risiko der Zahlung einer Vorfälligkeitsentschädigung.

Liquiditätsrisiken

Immobilien können nicht jederzeit kurzfristig veräußert werden. Dem Risiko, dass die Begleichung von Zahlungsverpflichtungen zum Zeitpunkt ihrer Fälligkeit nicht gewährleistet ist, wird durch ein aktives Liquiditätsmanagement und Szenarioanalysen entgegengewirkt. Ferner umfassen die Liquiditätsanlagen im Berichtszeitraum ausschließlich Bankguthaben, die in Sichteinlagen, Tages- und Festgeldkonten investiert sind. Zur Optimierung der Liquiditätsrendite werden für Festgeldanlagen die Konditionen der Banken verglichen und auf den Fälligkeitszeitpunkt ausstehender Zahlungen angepasst.

Marktpreisrisiken

Änderungen des Immobilienwertes, Entwicklung der Zinsen und der Mieteinnahmen, aber auch andere marktspezifische und gesetzliche Faktoren beeinflussen den Anteilwert des AIF-Sondervermögens UBS (D) Euroinvest Immobilien.

Immobilienspezifische Marktpreisrisiken wie Vermietungsquote, Mietausläufe und Performance werden regelmäßig überwacht. Die Überwachung der Performance sowie das Controlling der Performance-Komponenten (z.B. Immobilienrendite, Rendite der Liquiditätsanlagen, sonstige Erträge und Gebühren) erfolgen durch die verantwortliche Fachabteilung. Für die relevanten Kennzahlen wurde ein entsprechendes Reporting eingerichtet.

Vom Beginn des Berichtszeitraums im September 2020 stand das öffentliche Leben und die Realwirtschaft weltweit weiter unter dem Einfluss von COVID-19. Nach einer Entspannung im dritten Quartal, hat sich aber aufgrund unterschiedlicher Impfquoten in den europäischen Ländern die pandemische Situation im Laufe des Novembers unterschiedlich entwickelt. Zum Teil wurden neue Höchststände beim Infektionsgeschehen erreicht, die die wirtschaftliche Erholung beeinträchtigen könnten. Es ist jedoch festzustellen, dass die Pandemie trotz großer Fortschritte in Ihrer medizinischen Bekämpfung unverändert ein Risiko für unser soziales und wirtschaftliches Leben bleibt und der volle Umfang der Auswirkungen der Pandemie sich deshalb nicht vollständig voraussagen lässt.

Für die europäischen Büroimmobilienmärkte bedeutet dies, dass es zu einer kurz- bis mittelfristig Nachfrageschwäche kommen könnte, die jedoch durch unterstützende Flächenangebotsfundamentaldaten abgefedert werden dürfte. Zahlreiche europäische Büromärkte zeichneten sich in den vergangenen Jahren durch einen sukzessiven Rückgang der Leerstände aus. Mit dem zu erwartenden Rückgang der Büroflächennachfrage durch die COVID-19-Pandemie und die dadurch zukünftig wohl stärkere Bedeutung von Arbeitsprozessen im Home Office ist mit Mietpreisrückgängen zu rechnen, die jedoch im Core-Segment der Büromärkte zum überwiegenden Teil nur geringfügig ausfallen dürften.

Wesentliche Auswirkungen durch COVID-19 auf die Bewertung der Fondsliegenschaften waren auch im Geschäftsjahr 2020/2021 nicht feststellbar, obgleich diese im Vergleich zum vorherigen Geschäftsjahr leicht angestiegen sind.

Auf der Ertragsseite waren die Auswirkungen durch COVID-19 bislang weiter moderat. In den Objekten „Pleyad“ (gesamt) in Paris – St. Denis und „Crescendo“ in Luxemburg waren nach wie vor keinerlei coronabedingte Mietausfälle festzustellen.

Bei anderen Objekten, darunter „WTC Almeda Park“, Phase I in Barcelona und „Centro Leoni“, Gebäude B in Mailand, ist vor allem weiterhin lediglich ein Mietausfall bei den Gastronomieflächen zu verzeichnen, da die entsprechenden Mieter bzw. Gastronomiebetreiber immer noch mit geringeren Umsätzen umgehen müssen.

Darüber hinaus ist bei den Büroflächen nur beim Objekt „Atlantis BRIDGE“ ein erhöhter Wert bei COVID-19 bedingten Mietausfällen festzustellen. Bei dieser Liegenschaft waren die Mieter zum Ende des Geschäftsjahres mit circa 23,0% ihrer Mietzahlungen noch in Verzug.

Bei den sonstigen Objekten waren nur geringfügige Mietausfälle insbesondere bei kleineren Mietern festzustellen. In Summe beliefen sich die Mietrückstände, die auf Auswirkungen von COVID-19 zurückzuführen sind, im dritten Quartal 2021 auf circa 2,4% der jährlichen Gesamtnettosollmiete des Fonds.

Die laufenden Verhandlungen mit den Mietern zielen primär auf eine Rückzahlung der ausgesetzten Mieten ab. Insbesondere bei den Gastronomieflächen wird in Erwägung gezogen, Mietverträge gegen Gewährung von mietfreien Zeiten vorzeitig zu verlängern. Sämtliche individuelle Verhandlungen mit den Mietern werden im Interesse des Sondervermögens geführt, mit dem Ziel möglichst werthaltige Lösungen zu finden.

Leveragerisiko

Leverage ist jede Methode, mit der die Gesellschaft den Investitionsgrad des Fonds durch Kreditaufnahme, die Wiederverwendung von Sicherheiten im Rahmen von Wertpapier-, Darlehens- und Pensionsgeschäften, durch den Einsatz von Derivaten oder auf andere Weise erhöht. Hierdurch können sich das Marktrisikopotential und damit auch das Verlustrisiko entsprechend erhöhen.

Währungsrisiken

Es ist Bestandteil der Fondsstrategie, Währungsrisiken möglichst gering zu halten. Grundsätzlich kann die Absicherung von Immobilien und Vermögensgegenständen in Fremdwährung durch Sicherungsgeschäfte wie z.B. Devisentermingeschäfte erfolgen. Zum Berichtsstichtag werden keine Immobilien in Fremdwährung gehalten und somit sind keine Devisentermingeschäfte im Bestand; der Anteil an offenen Währungspositionen beträgt 0,3%. Auf Vermögensgegenstände, die in Fremdwährung gehalten werden, wird in den Erläuterungen zur Vermögensaufstellung ab Seite 18 eingegangen.

Operationelle Risiken

Generell hat die Gesellschaft eine ordnungsgemäße Verwaltung des AIF-Sondervermögens sicherzustellen. Wesentliche operationelle Risiken für das AIF-Sondervermögen resultieren aus internen und externen Ursachen. Daher hat UBS Real Estate GmbH entsprechende Vorkehrungen getroffen und für identifizierte Risiken entsprechende Risikominimierungsmaßnahmen installiert. Das operationelle Risiko besteht im engeren Sinn aus personellen, organisatorischen, technischen und Notfall- /Katastrophenrisiken. Die vorstehend genannten Unterkategorien werden unter „Prozessrisiken“ subsumiert. Darüber hinaus werden außerdem Compliance-, Rechts-, Steuer- und Reputationsrisiken berücksichtigt.

Zusammenfassend ist eine Anlage in dieses AIF-Sondervermögen nur für Investoren mit einem mittel- bis langfristigen Anlagehorizont und einer entsprechenden Risikobereitschaft und -tragfähigkeit geeignet. Jede Anlage ist Marktschwankungen unterworfen. Das AIF-Sondervermögen hat spezifische Risiken, die sich unter ungewöhnlichen Marktbedingungen erheblich erhöhen können.

Strategische Ausrichtung und Ausblick

Die eingeschlagene Fondsstrategie konnten wir im abgeschlossenen Geschäftsjahr weiter fortführen. Diese sieht u.a. vor, an bestimmten Standorten Verkaufsopportunitäten zu realisieren. Mit den Verkäufen in Den Haag, Warschau und Madrid konnten wir für unsere Anleger im aktuellen Marktumfeld attraktive Verkaufspreise erzielen. Verfügbare Liquidität aus den Verkaufserlösen plant das Fondsmanagement in neue, vielversprechende Immobilienanlagen zu investieren und damit das europäische Core-Immobilienportfolio des Fonds weiterzuentwickeln. Für mögliche Neuakquisitionen stehen insbesondere auch gemischtgenutzte Objekte im Fokus, denn mit dem Wandel unserer Arbeits- und Lebenswelten, der nicht zuletzt durch die Pandemie noch stärker ins Bewusstsein gerückt ist, erwarten wir zukünftig eine Entwicklung von Mono- zu mehr Multi-Nutzungen von Mikrolagen also auch von Gebäuden.

Im Bereich des Asset Managements ist es uns trotz eines weiterhin vorhandenen COVID-19 Umfeldes in einzelnen europäischen Ländern gelungen, das Bestandsportfolio weiter zu optimieren. Durch unsere lokalen Teams war es uns unverändert möglich, engen Kontakt zu unseren Mietern zu halten, weiter zu vermieten und auf regionale Unterschiede im Umgang mit dem Virus gezielt zu reagieren.

Die eingeschlagene Fondsstrategie erwies sich in der anhaltenden Pandemie als robust und auf der Ertragsseite sind weiterhin nur geringfügige Mietausfälle zu verzeichnen. Mit sukzessiv steigenden Impfquoten erhoffen wir uns eine weitere Verbesserung des öffentlichen und wirtschaftlichen Lebens. Restrisiken aus der Pandemie, beispielweise durch neue Virus-Mutanten, bleiben jedoch und könnten eine weitere wirtschaftliche Erholung abschwächen, so dass mit einem Anhalten der Pandemie Einflüsse auf die europäischen Büroimmobilienmärkte wieder zunehmen könnten, so dass auch spürbare Auswirkungen auf den Fonds nicht ausgeschlossen werden können.

München, 22. November 2021

UBS Real Estate GmbH

Alexander Isak, Portfoliomanager

Peter Haltenberger, Geschäftsführer

Gunnar Herm, Geschäftsführer

1 Aufgrund von Rundungsdifferenzen in den Einzelpositionen können die Summen vom tatsächlichen Wert abweichen.

Übersicht Kredite

| Kreditvolumen (direkt) in TEUR |

In % der Verkehrswerte aller Fondsimmobilien |

Kreditvolumen (indirekt über Immobilien- Gesellschaften, anteilig) in TEUR |

In % der Verkehrswerte aller Fondsimmobilien |

|

| Euro-Kredite (Ausland) | 110.693 | 20,0 | 47.312 | 8,6 |

| Gesamt | 110.693 | 20,0 | 47.312 | 8,6 |

Das AIF-Sondervermögen weist zum Stichtag eine Fremdfinanzierungsquote von 28,6% der Summe der Verkehrswerte nach § 254 KAGB auf, wobei die Verkehrswerte der Immobilien und die Kredite in den Immobilien-Gesellschaften gemäß dem Beteiligungsanteil eingerechnet sind. Bei den Immobilien-Gesellschaften bestehen insgesamt Bankdarlehen in Höhe von 15,0 Millionen Euro, die im Sinne des § 240 Abs. 3 KAGB für Rechnung des AIF-Sondervermögens gewährt wurden. Außerdem stellt das Sondervermögen den Kreditgebern Sicherheiten für die Fremdkapitalaufnahme der direkt und indirekt gehaltenen Immobilien in Höhe von 133,0 Millionen Euro zur Verfügung.

Übersicht Restlaufzeiten der Kredite

| EUR in % | |

| Unter 1 Jahr | 28,9 |

| 1 – 2 Jahre | 17,4 |

| 2 – 5 Jahre | 53,7 |

| 5 – 10 Jahre | 0,0 |

| Über 10 Jahre | 0,0 |

| Gesamt | 100,0 |

Übersicht Zinsbindungsfristen

| EUR in % | |

| Unter 1 Jahr | 74,7 |

| 1 – 2 Jahre | 9,5 |

| 2 – 5 Jahre | 15,8 |

| 5 – 10 Jahre | 0,0 |

| Über 10 Jahre | 0,0 |

| Gesamt | 100,0 |

Übersicht Währungsrisiken

| Offene Währungs positionen zum Berichtsstichtag in TEUR |

In % des Fondsvolumens (netto) |

|

| Polnische Zloty | 1.593 | 0,3 |

| Gesamt | 1.593 | 0,3 |

Entwicklungskennzahlen des Fonds (3-Jahresvergleich)

Kennzahlen des Fonds

Entwicklung des UBS (D) Euroinvest Immobilien

Gesamtfondsvermögen

| Alle Angaben in EUR Mio. | 31.8.2021 | 31.8.2020 | 31.8.2019 | 31.8.2018 |

| Immobilien | 361,7 | 478,1 | 466,1 | 542,6 |

| Grundstücke im Zustand der Bebauung | 0,0 | 0,0 | 38,1 | 15,7 |

| Beteiligungen an Immobilien-Gesellschaften | 105,6 | 108,7 | 163,3 | 157,0 |

| Liquiditätsanlagen | 124,2 | 144,5 | 107,7 | 222,0 |

| Sonstige Vermögensgegenstände | 114,7 | 95,3 | 128,9 | 127,3 |

| ./. Verbindlichkeiten und Rückstellungen | ./. 182,9 | ./. 207,7 | ./. 230,4 | ./. 219,6 |

| Fondsvermögen | 523,3 | 618,9 | 673,8 | 845,0 |

| Anteilklasse I | ||||

| Fondsvermögen in EUR Mio. | 498,6 | 609,2 | 670,5 | 845,0 |

| Anteilumlauf (Stück) | 44.662.729 | 56.582.011 | 67.142.281 | 87.854.233 |

| Anteilwert (EUR) | 11,16 | 10,77 | 9,99 | 9,62 |

| Zwischenausschüttung je Anteil (EUR) | – | – | ||

| Tag der Zwischenausschüttung | – | – | ||

| Ausschüttung je Anteil (EUR) | 0,20 | 0,20 | 0,19 | |

| Tag der Ausschüttung | 17.12.2020 | 18.12.2019 | 18.12.2018 | |

| Anteilklasse Q | ||||

| Fondsvermögen in EUR Mio. | 11,8 | 4,0 | 2,2 | – |

| Anteilumlauf (Stück) | 1.060.770,919 | 368.158,645 | 220.151 | – |

| Anteilwert (EUR) | 11,16 | 10,75 | 9,99 | – |

| Zwischenausschüttung je Anteil (EUR) | – | – | – | |

| Tag der Zwischenausschüttung | – | – | – | |

| Ausschüttung je Anteil (EUR) | 0,20 | 0,20 | – | |

| Tag der Ausschüttung | 17.12.2020 | 18.12.2019 | – | |

| Anteilklasse P | ||||

| Fondsvermögen in EUR Mio. | 12,9 | 5,8 | 1,1 | – |

| Anteilumlauf (Stück) | 1.168.978,457 | 535.031,972 | 108.032 | – |

| Anteilwert (EUR) | 11,06 | 10,81 | 9,97 | – |

| Zwischenausschüttung je Anteil (EUR) | – | – | – | |

| Tag der Zwischenausschüttung | – | – | – | |

| Ausschüttung je Anteil (EUR) | 0,19 | 0,20 | – | |

| Tag der Ausschüttung | 17.12.2020 | 18.12.2019 | – |

Renditen des Fonds

| Geschäftsjahre | 2020/2021 | 2019/2020 | 2018/2019 | 2017/2018 |

| Renditekennzahlen in % | ||||

| I. Immobilien | ||||

| Bruttoertrag | 7,5 | 5,8 | 6,1 | 7,0 |

| Bewirtschaftungsaufwand | ./. 3,0 | ./. 2,4 | ./. 2,0 | ./. 3,2 |

| Nettoertrag | 4,5 | 3,4 | 4,1 | 3,8 |

| Wertänderungen | 1,8 | 8,4 | 3,7 | 3,1 |

| Ausländische Ertragsteuern | ./. 0,4 | ./. 0,7 | ./. 0,4 | ./. 0,4 |

| Ausländische latente Steuern | ./. 0,3 | ./. 0,1 | ./. 0,2 | ./. 0,8 |

| Ergebnis vor Darlehensaufwand | 5,6 | 11,0 | 7,2 | 5,7 |

| Ergebnis nach Darlehensaufwand | 7,2 | 14,8 | 9,1 | 6,9 |

| Gesamtergebnis in Währung | 7,2 | 14,8 | 9,1 | 6,9 |

| Währungsänderungen | 0,0 | 0,0 | 0,0 | 0,0 |

| Gesamtergebnis in Fondswährung | 7,2 | 14,8 | 9,1 | 6,9 |

| II. Liquidität | ./. 0,5 | ./. 0,7 | ./. 0,4 | ./. 0,1 |

| III. Ergebnis gesamter Fonds vor Fondskosten | 8,6 | 10,4 | 6,6 | 5,5 |

| Ergebnis gesamter Fonds nach Fondskosten (BVI-Methode) | 4,8 | |||

| Anteilklasse I | 5,6 | 10,0 | 5,9 | – |

| Anteilklasse Q | 5,6 | 9,8 | 2,7 | – |

| Anteilklasse P | 5,1 | 10,6 | 2,0 | – |

Vermögensübersicht / Zusammengefasste Vermögensaufstellung zum 31.8.2021

Gesamt-Fonds

| EUR | EUR | EUR | Anteil am Fondsvermögen in % |

|

| A. Vermögensgegenstände | ||||

| I. Immobilien (siehe ab Seite 20) | ||||

| 1. Geschäftsgrundstücke | 361.655.000,12 | 69,1 | ||

| (davon in Fremdwährung) | (0,04) | |||

| 361.655.000,12 | 69,1 | |||

| II. Beteiligungen an Immobilien-Gesellschaften | ||||

| 1. Mehrheitsbeteiligungen | 105.625.368,85 | |||

| (davon in Fremdwährung) | (0,00) | 105.625.368,85 | 20,2 | |

| III. Liquiditätsanlagen (siehe Seite 29) | ||||

| 1. Bankguthaben | 124.229.262,16 | |||

| (davon in Fremdwährung) | (1.330.924,28) | 124.229.262,16 | 23,7 | |

| IV. Sonstige Vermögensgegenstände | ||||

| 1. Forderungen aus Grundstücksbewirtschaftung | 26.800.112,88 | |||

| (davon in Fremdwährung) | (0,00) | |||

| 2. Forderungen an Immobilien-Gesellschaften | 46.973.911,81 | |||

| (davon in Fremdwährung) | (0,00) | |||

| 3. Zinsansprüche | 10.931.556,27 | |||

| (davon in Fremdwährung) | (0,00) | |||

| 4. Anschaffungsnebenkosten bei | ||||

| 4.1 Immobilien | 258.036,94 | |||

| (davon in Fremdwährung) | (0,00) | |||

| 5. Andere | 29.767.739,75 | |||

| (davon in Fremdwährung) | (9.755,50) | |||

| 114.731.357,65 | 21,9 | |||

| Summe Vermögensgegenstände | 706.240.988,78 | 134,9 | ||

| B. Schulden | ||||

| I. Verbindlichkeiten aus | ||||

| 1. Krediten | 110.692.500,00 | |||

| (davon in Fremdwährung) | (0,00) | |||

| davon langfristige, besicherte Kredite § 260 KAGB | 85.692.500,03 | |||

| 2. Grundstückskäufen und Bauvorhaben | 462.774,15 | |||

| (davon in Fremdwährung) | (93.773,06) | |||

| 3. Grundstücksbewirtschaftung | 27.830.088,33 | |||

| (davon in Fremdwährung) | (103.989,38) | |||

| 4. anderen Gründen | 7.209.426,08 | |||

| (davon in Fremdwährung) | (1.928,43) | |||

| 146.194.788,56 | 27,9 | |||

| II. Rückstellungen | ||||

| (davon in Fremdwährung) | (50.148,78) | 36.703.053,52 | 7,0 | |

| Summe Schulden | 182.897.842,08 | 34,9 | ||

| C. Fondsvermögen | 523.343.146,70 | 100,0 |

Anteilklasse I

| EUR | EUR | EUR | |

| A. Vermögensgegenstände | |||

| I. Immobilien (siehe ab Seite 20) | |||

| 1. Geschäftsgrundstücke | 344.533.168,96 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 344.533.168,96 | |||

| II. Beteiligungen an Immobilien-Gesellschaften | |||

| 1. Mehrheitsbeteiligungen | 100.624.747,45 | ||

| (davon in Fremdwährung) | (0,00) | 100.624.747,45 | |

| III. Liquiditätsanlagen (siehe Seite 29) | |||

| 1. Bankguthaben | 118.347.876,72 | ||

| (davon in Fremdwährung) | (1.267.914,05) | 118.347.876,72 | |

| IV. Sonstige Vermögensgegenstände | |||

| 1. Forderungen aus Grundstücksbewirtschaftung | 25.531.315,25 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 2. Forderungen an Immobilien-Gesellschaften | 44.750.026,10 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 3. Zinsansprüche | 10.414.023,65 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 4. Anschaffungsnebenkosten bei | |||

| 4.1 Immobilien | 245.820,70 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 5. Andere | 28.358.445,77 | ||

| (davon in Fremdwährung) | (5.859,74) | ||

| 109.299.631,47 | |||

| Summe Vermögensgegenstände | 672.805.424,60 | ||

| B. Schulden | |||

| I. Verbindlichkeiten aus | |||

| 1. Krediten | 105.451.985,43 | ||

| (davon in Fremdwährung) | (0,00) | ||

| davon langfristige, besicherte Kredite § 260 KAGB | 81.635.560,36 | ||

| 2. Grundstückskäufen und Bauvorhaben | 440.865,03 | ||

| (davon in Fremdwährung) | (89.333,54) | ||

| 3. Grundstücksbewirtschaftung | 26.512.528,58 | ||

| (davon in Fremdwährung) | (99.066,19) | ||

| 4. anderen Gründen | 6.868.110,26 | ||

| (davon in Fremdwährung) | (1.837,13) | ||

| 139.273.489,30 | |||

| II. Rückstellungen | |||

| (davon in Fremdwährung) | (47.774,58) | 34.965.421,02 | |

| Summe Schulden | 174.238.910,32 | ||

| C. Fondsvermögen | 498.566.514,28 |

Anteilklasse Q

| EUR | EUR | EUR | |

| A. Vermögensgegenstände | |||

| I. Immobilien (siehe ab Seite 20) | |||

| 1. Geschäftsgrundstücke | 8.183.519,75 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 8.183.519,75 | |||

| II. Beteiligungen an Immobilien-Gesellschaften | |||

| 1. Mehrheitsbeteiligungen | 2.390.088,04 | ||

| (davon in Fremdwährung) | (0,00) | 2.390.088,04 | |

| III. Liquiditätsanlagen (siehe Seite 29) | |||

| 1. Bankguthaben | 2.811.056,45 | ||

| (davon in Fremdwährung) | (30.116,11) | 2.811.056,45 | |

| IV. Sonstige Vermögensgegenstände | |||

| 1. Forderungen aus Grundstücksbewirtschaftung | 606.432,24 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 2. Forderungen an Immobilien-Gesellschaften | 1.062.924,43 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 3. Zinsansprüche | 247.358,97 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 4. Anschaffungsnebenkosten bei | |||

| 4.1 Immobilien | 5.838,85 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 5. Andere | 673.583,62 | ||

| (davon in Fremdwährung) | (1.862,00) | ||

| 2.596.138,11 | |||

| Summe Vermögensgegenstände | 15.980.802,35 | ||

| B. Schulden | |||

| I. Verbindlichkeiten aus | |||

| 1. Krediten | 2.504.746,95 | ||

| (davon in Fremdwährung) | (0,00) | ||

| davon langfristige, besicherte Kredite § 260 KAGB | 1.939.047,62 | ||

| 2. Grundstückskäufen und Bauvorhaben | 10.471,64 | ||

| (davon in Fremdwährung) | (2.121,89) | ||

| 3. Grundstücksbewirtschaftung | 629.738,50 | ||

| (davon in Fremdwährung) | (2.353,07) | ||

| 4. anderen Gründen | 163.134,70 | ||

| (davon in Fremdwährung) | (43,64) | ||

| 3.308.091,79 | |||

| II. Rückstellungen | |||

| (davon in Fremdwährung) | (1.134,77) | 830.515,72 | |

| Summe Schulden | 4.138.607,51 | ||

| C. Fondsvermögen | 11.842.194,84 |

Anteilklasse P

| EUR | EUR | EUR | |

| A. Vermögensgegenstände | |||

| I. Immobilien (siehe ab Seite 20) | |||

| 1. Geschäftsgrundstücke | 8.938.311,41 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 8.928.311,41 | |||

| II. Beteiligungen an Immobilien-Gesellschaften | |||

| 1. Mehrheitsbeteiligungen | 2.610.533,35 | ||

| (davon in Fremdwährung) | (0,00) | 2.610.533,35 | |

| III. Liquiditätsanlagen (siehe Seite 29) | |||

| 1. Bankguthaben | 3.070.328,99 | ||

| (davon in Fremdwährung) | (32.894,12) | 3.070.328,99 | |

| IV. Sonstige Vermögensgegenstände | |||

| 1. Forderungen aus Grundstücksbewirtschaftung | 662.365,39 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 2. Forderungen an Immobilien-Gesellschaften | 1.160.961,28 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 3. Zinsansprüche | 270.173,66 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 4. Anschaffungsnebenkosten bei | |||

| 4.1 Immobilien | 6.377,39 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 5. Andere | 735.710,34 | ||

| (davon in Fremdwährung) | (2.033,76) | ||

| 2.835.588,06 | |||

| Summe Vermögensgegenstände | 17.454.761,81 | ||

| B. Schulden | |||

| I. Verbindlichkeiten aus | |||

| 1. Krediten | 2.735.767,61 | ||

| (davon in Fremdwährung) | (0,00) | ||

| davon langfristige, besicherte Kredite § 260 KAGB | 2.117.892,05 | ||

| 2. Grundstückskäufen und Bauvorhaben | 11.437,47 | ||

| (davon in Fremdwährung) | (2.317,62)) | ||

| 3. Grundstücksbewirtschaftung | 687.821,26 | ||

| (davon in Fremdwährung) | (2.570,12) | ||

| 4. anderen Gründen | 178.181,12 | ||

| (davon in Fremdwährung) | (47,66) | ||

| 3.613.207,46 | |||

| II. Rückstellungen | |||

| (davon in Fremdwährung) | (1.239,44) | 907.116,79 | |

| Summe Schulden | 4.520.324,25 | ||

| C. Fondsvermögen | 12.934.437,56 |

Erläuterung zur Vermögensaufstellung zum 31.8.2021

Drei Anteilklassen mit den Bezeichnungen „I“, „Q“ und „P“. bilden das AIF-Sondervermögen. Die Vermögensübersicht zeigt eine detaillierte Darstellung über die Aufteilung der Vermögensgegenstände auf die jeweilige Anteilklasse. Die nachfolgenden Erläuterungen beziehen sich auf das gesamte, den Anteilklassen anteilig zustehende Fondsvermögen.

Fondsvermögen

Das Fondsvermögens reduzierte sich gegenüber dem Vorjahr um 95,6 Millionen Euro und beläuft sich zum Ende des Geschäftsjahres auf 523,3 Millionen Euro. Zum Stichtag beträgt der Anteilwert / Rücknahmepreis in der Anteilklasse I 11,16 Euro in der Anteilklasse Q 11,16 Euro und in der Anteilklasse P 11,06 Euro.

Immobilien

Der Immobilienbestand setzt sich zum Geschäftsjahresende aus insgesamt 13 Liegenschaften zusammen, davon werden acht direkt und fünf indirekt über Beteiligungen an Immobilien-Gesellschaften gehalten. Das direkt gehaltene Immobilienvermögen zeigt zum Stichtag einen Wert von 361,7 Millionen Euro.

Im Geschäftsjahr verringerte sich das Immobilienvermögen der direkt gehaltenen Liegenschaften um 116,4 Millionen Euro. Die Anzahl der Geschäftsgrundstücke hat sich insgesamt um drei Objekte gegenüber dem Vorjahr verringert. Der Rückgang der Verkehrswerte resultiert hauptsächlich aus dem Verkauf der Liegenschaften „Titán 8″ (52,3 Millionen Euro), „The HeadQuarter“ (39,3 Millionen Euro) und „Koszykowa 54″ (32,8 Millionen Euro). Demgegenüber steht die Wertfortschreibung der Bestandsobjekte (8,0 Millionen Euro), die den Wert der Geschäftsgrundstücke erhöhte.

Beteiligungen an Immobilien-Gesellschaften

Das Beteiligungsvermögen von 105,6 Millionen Euro reduzierte sich im Vergleich zum Vorjahr um 3,1 Millionen Euro. Die Verringerung ergibt sich vor allem aus den beiden am 30. August 2021 liquidierten Immobilien-Gesellschaften La Hulpe 166 Leasehold SA und La Hulpe 166 Freehold SA mit Sitz in Brüssel, Belgien (10,6 Millionen Euro). Demgegenüber steht die Kapitalerhöhung für „Atlantis CORNER“ (1,0 Millionen Euro) sowie die erzielten Ergebnisse in den Immobilien-Gesellschaften und die Nachbewertungen der Liegenschaften. Die in Italien gehaltene Immobilien-Gesellschaft weist zum Stichtag ein Vermögen von insgesamt 61,5 Millionen Euro aus. Das belgische Beteiligungsvermögen zeigt einen Wert von 32,9 Millionen Euro und verteilt sich von bisher fünf auf drei Gesellschaften. Das Beteiligungsvermögen der slowakischen Immobilien-Gesellschaft beläuft sich auf 11,2 Millionen Euro.

Liquiditätsanlagen

Bei den Bankguthaben in Höhe von 124,2 Millionen Euro handelt es sich um Kontokorrentkonten 97,2 Millionen Euro und Tagesgelder 27,0 Millionen Euro. Liquiditätsanlagen, die nicht in Euro geführt werden, zeigen Positionen in Polnische Zloty über umgerechnet insgesamt 1,3 Millionen Euro.

Für Guthaben auf Bankkonten sind im Geschäftsjahr negative Zinsen in Höhe von 0,5 Millionen Euro angefallen.

Weitere Informationen enthält Seite 29 „Bestand der Liquidität”.

Sonstige Vermögensgegenstände

Die sonstigen Vermögensgegenstände (114,7 Millionen Euro) enthalten „Forderungen aus Grundstücksbewirtschaftung“ (26,8 Millionen Euro), „Forderungen an Immobilien-Gesellschaften“ (47,0 Millionen Euro), „Zinsansprüche“ (10,9 Millionen Euro), „Anschaffungsnebenkosten bei Immobilien“ (0,3 Millionen Euro) und „Andere“ Forderungen (29,7 Millionen Euro).

Mietforderungen (15,9 Millionen Euro) und Forderungen aus umlagefähigen Betriebskosten (10,9 Millionen Euro) ergeben „Forderungen aus Grundstücksbewirtschaftung“ (26,8 Millionen Euro). Die Verbindlichkeiten aus Nebenkostenvorauszahlungen der Mieter in Höhe von 12,2 Millionen Euro sind den Betriebskostenforderungen gegenüberzustellen.

„Forderungen an Immobilien-Gesellschaften“ (47,0 Millionen Euro), resultieren aus Gesellschafterdarlehen, die an Immobilien-Gesellschaften in Belgien (28,6 Millionen Euro), in der Slowakei (12,2 Millionen Euro) und in Italien (6,2 Millionen Euro) gewährt wurden.

Durch die Erhöhung der Gesellschafterdarlehen der Immobilien-Gesellschaften in Belgien in Höhe von insgesamt 7,6 Millionen Euro verzeichneten die „Forderungen an Immobilien-Gesellschaften“ in Belgien einen Anstieg. In Italien erfolgte eine Erhöhungen des Gesellschafterdarlehens der Immobilien-Gesellschaft über 2,4 Millionen Euro.

„Zinsansprüche“ bestehen aus Zinsforderungen aus den oben genannten Gesellschafterdarlehen (0,3 Millionen Euro) sowie aus Forderungen aus der Liquidation von Beteiligungen (10,6 Millionen Euro) an den Immobilien-Gesellschaften La Hulpe 166 Leasehold SA und La Hulpe 166 Freehold SA mit Sitz in Brüssel, Belgien.

Die „Anschaffungsnebenkosten bei Immobilien“ in Höhe von 0,3 Millionen Euro betrifft die Liegenschaft „Pleyad 4.1″.

Die „Anderen“ sonstigen Vermögensgegenstände setzen sich zusammen aus Forderungen aus dem Verkauf von Immobilien in Höhe von 1,6 Millionen Euro, vor allem aus dem Verkauf der Liegenschaft „Titán 8″ in Madrid (0,8 Millionen Euro), des Teilgrundstücks „Pleyad 5″ in Paris (0,7 Millionen Euro) und der Immobilie „Koszykowa 54″ in Warschau (0,1 Millionen Euro) sowie Forderungen aus Verwaltungskosten über 10,7 Millionen Euro, die im Wesentlichen Frankreich (10,3 Millionen Euro) betreffen. Weiterhin bestehen Forderungen an Finanzbehörden (17,3 Millionen Euro) und Forderungen aus Anteilumsatz aus noch abzurechnenden Anteilen (0,1 Millionen Euro). Der in Fremdwährung ausgewiesene Betrag der anderen Forderungen lautet auf Polnischen Zloty mit umgerechnet 9,8 Tausend Euro.

Verbindlichkeiten

Verbindlichkeiten von insgesamt 146,2 Millionen Euro werden zum 31. August 2021 ausgewiesen und beinhalten Verbindlichkeiten aus Krediten (110,7 Millionen Euro), aus Grundstückskäufen und Bauvorhaben (0,5 Millionen Euro), aus Grundstücksbewirtschaftung (27,8 Millionen Euro) sowie aus anderen Gründen (7,2 Millionen Euro).

Die Verbindlichkeiten aus Krediten haben sich gegenüber dem Vorjahr um 12,1 Millionen Euro verringert. Der Reduzierung resultiert aus der Darlehensrückführung aufgrund des Verkaufs des Objektes „Titán 8″ in Spanien. Mit Verkauf gab es einen Pfandtausch des Darlehens (25,0 Millionen Euro), das bisher für die Liegenschaft „Titán 8″ bestand und in gleicher Höhe auf die Immobilie „Pleyad 3″ in Paris überging.

Die Fertigstellung des Gebäudes „Pleyad 4.1″ in Paris (0,4 Millionen Euro) sowie die Mieterausbauten des Objektes „Koszykowa 54″ in Warschau (0,1 Millionen Euro, gebucht in Polnischen Zloty) ergeben die offenen Verbindlichkeiten aus Grundstückskäufen und Bauvorhaben in Höhe von insgesamt 0,5 Millionen Euro.

Die Mietvorauszahlungen (1,1 Millionen Euro), Nebenkostenvorauszahlungen (12,2 Millionen Euro) und sonstigen Verbindlichkeiten (14,5 Millionen Euro) beziehen sich auf Verbindlichkeiten aus Grundstücksbewirtschaftung. Den Nebenkostenvorauszahlungen sind die Forderungen aus umlagefähigen Betriebskosten mit 10,9 Millionen Euro gegenüberzustellen. Die sonstigen Verbindlichkeiten setzen sich zusammen aus Verbindlichkeiten aus den Hausverwaltungen der Immobilien (13,1 Millionen Euro) und Kautionen (1,4 Millionen Euro). Mit 0,1 Millionen Euro bezieht sich der in Fremdwährung ausgewiesene Anteil der Verbindlichkeiten auf die Grundstücksbewirtschaftung, lautet auf Polnische Zloty und beinhaltet Kautionen.

Die Verbindlichkeiten aus anderen Gründen setzen sich zusammen aus Verbindlichkeiten aus Rechtsstreitigkeiten bezüglich der in den Jahren 2017 und 2018 verkauften Liegenschaften „Mertons’s Passage“ und „Merton’s Mitte“ in Frankfurt (0,4 Millionen Euro) sowie aus Verbindlichkeiten aus Verwaltungskosten (1,9 Millionen Euro), Verbindlichkeiten vor allem aus der Fertigstellung der Liegenschaft „Pleyad 4.1″ (0,4 Millionen Euro), Verbindlichkeiten aus Umsatzsteuer (1,9 Millionen Euro), abgegrenzte Darlehenszinsen (0,5 Millionen Euro) und Verbindlichkeiten aus Steuer- und Rechtsberatungskosten (2,1 Millionen Euro). Die Verbindlichkeiten, die in Fremdwährung ausgewiesen werden, betreffen mit 1,9 Tausend Euro Polnische Zloty.

Rückstellungen

Zum Geschäftsjahresende haben sich die „Rückstellungen“ um 7,3 Millionen Euro auf 36,7 Millionen Euro vermindert und resultieren aus Rückstellungen für latente Steuern (34,1 Millionen Euro), Rückstellungen für Instandhaltung (0,2 Millionen Euro) und Steuerrückstellungen für ausländische Erträge (2,4 Millionen Euro). Umgerechnet 1,0 Millionen Euro werden in den gesamten Rückstellungen in Polnische Zloty als Rückstellungen für Instandhaltungen bezeichnet.

Erläuterung zu den Rückstellungen für latente Steuern auf eventuelle künftige Veräußerungsgewinne

Die Rückstellungen für latente Steuern werden grundsätzlich für potenzielle künftige Veräußerungsgewinne im In- und Ausland auf Basis des aktuellen Verkehrswertes sowie des steuerlichen Buchwertes der jeweiligen Immobilie bzw. Beteiligung berechnet.

Steuern auf Gewinne aus in- und ausländischen Immobilien bzw. aus Anteilen an in- und ausländischen Immobilien-Gesellschaften können im Fall der tatsächlichen Veräußerung entstehen. Diese künftig entstehenden Steuern werden durch die Bildung latenter Steuerrückstellungen antizipiert und finden mit dem 100%-igen Ansatz ohne Abzinsung im Anteilpreis Berücksichtigung.

Vermögensaufstellung zum 31.8.2021 Teil I: Immobilienverzeichnis und Vermietungsinformation

I. Direkt gehaltene Immobilien in Ländern mit Euro-Währung

| Lage des Grundstücks | ES, 08940 Barcelona – Cornellà, Poligon Almeda, „WTC Almeda Park”, Phase I | FR, 93200 Paris – Saint Denis, 46-64, Rue Pleyel, „Pleyad 4.1” |

| Art des Grundstücks | G | G |

| Projekt- / Bestandsentwicklungsmaßnahmen (in EUR Mio.) | – | – |

| Art der Nutzung in % (aufgeteilt nach m2) | B: 93; H/G: 6; F: 1 | B: 71; H/G:29 |

| Erwerbsdatum | Dez 03 | Jul 20 |

| Bau- / Umbaujahr | 2003 | 2020 |

| Grundstücksgröße (m2) | 24.285 | 3.475 |

| Nutzfläche Gewerbe (m2) | 38.100 | 9.512 |

| Nutzfläche Wohnen (m2) | – | – |

| Ausstattungsmerkmale | G, K, L, Z | G, K, L, Z |

| Gutachterlicher Verkehrswert / Kaufpreis 1 (in EUR Mio.) | 103,0 | 44,4 |

| Gutachterlicher Verkehrswert / Kaufpreis 2 (in EUR Mio.) | 102,0 | 42,5 |

| Arithmetischer Mittelwert gutachterlicher Verkehrswerte | 102,5 | 43,5 |

| Kaufpreis / Baukosten (in EUR Mio.) | 103,2 | 20,9 |

| Wesentliche Ergebnisse der externen Bewerter | ||

| – Rohertrag (in TEUR) | 6.903,1 | 2.757,3 |

| – Restnutzungsdauer (in Jahren) | 52 | 69 |

| Anschaffungsnebenkosten* (in EUR Mio.) | 6,5 | 0,31 |

| Fremdfinanzierungsquote in % des Verkehrswertes | 44,6 | – |

| Leerstand in % der Nutzfläche | 7,2 | 46,4 |

| Nutzungsentgeltausfall in % der Bruttosollmiete** | 10,3 | 87,7 |

| Restlaufzeit der Mietverträge (in Jahren) | 3,6 | 4,8 |

| Ist-Miete 1.9.2020 – 31.8.2021 (in TEUR) | 6.810,3 | 43,12 |

| Annualisierte Ist-Miete bezogen auf die gesamten Anschaffungskosten in % | 6,2 | 0,22 |

| Branche des Hauptmieters | Finanzdienstleistung | Getränkehersteller |

I. Direkt gehaltene Immobilien in Ländern mit Euro-Währung

| Lage des Grundstücks | FR, 93200 Paris – Saint Denis, 39/47, Blvd. Ornano, „Pleyad 4.2″ | FR, 93200 Paris – Saint Denis, 39/47, Blvd. Ornano, 70, Rue Pleyel „Pleyad 1,2“ |

| Art des Grundstücks | U | G |

| Projekt- / Bestandsentwicklungsmaßnahmen (in EUR Mio.) | – | – |

| Art der Nutzung in % (aufgeteilt nach m2) | – | B: 83; H/G: 6; F: 2, A: 9 |

| 9Erwerbsdatum | Feb 02 | Feb 02 |

| Bau- / Umbaujahr | – | 1971 (2012), 1992, 1949 |

| Grundstücksgröße (m2) | 3.236 | 7.195 |

| Nutzfläche Gewerbe (m2) | – | 12.853 |

| Nutzfläche Wohnen (m2) | – | – |

| Ausstattungsmerkmale | – | G, K, L, Z |

| Gutachterlicher Verkehrswert / Kaufpreis 1 (in EUR Mio.) | 5,3 | 25,7 |

| Gutachterlicher Verkehrswert / Kaufpreis 2 (in EUR Mio.) | 5,2 | 24,5 |

| Arithmetischer Mittelwert gutachterlicher Verkehrswerte | 5,2 | 25,1 |

| Kaufpreis / Baukosten (in EUR Mio.) | 1,4 | 31,3 |

| Wesentliche Ergebnisse der externen Bewerter | ||

| – Rohertrag (in TEUR) | – | 1.834,4 |

| – Restnutzungsdauer (in Jahren) | – | 45 |

| Anschaffungsnebenkosten* (in EUR Mio.) | – | 8,4 |

| Fremdfinanzierungsquote in % des Verkehrswertes / Kaufpreises | – | – |

| Leerstand in % der Nutzfläche | – | 29,0 |

| Nutzungsentgeltausfall in % der Bruttosollmiete** | – | 20,8 |

| Restlaufzeit der Mietverträge (in Jahren) | – | 2,0 |

| Ist-Miete 1.9.2020 – 31.8.2021 (in TEUR) | – | 2.078,8 |

| Annualisierte Ist-Miete bezogen auf die gesamten Anschaffungskosten in % | – | 5,2 |

| Branche des Hauptmieters | – | Medien |

I. Direkt gehaltene Immobilien in Ländern mit Euro-Währung

| Lage des Grundstücks | FR, 93200 Paris – Saint Denis, 39/47, Blvd. Ornano, 70, Rue Pleyel „Pleyad 5“ | FR, 93200 Paris – Saint Denis, 53, Blvd. Ornano, 70, Rue Pleyel „Pleyad 3“ |

| Art des Grundstücks | U | G |

| Projekt- / Bestandsentwicklungsmaßnahmen (in EUR Mio.) | – | – |

| Art der Nutzung in % (aufgeteilt nach m2) | – | B: 100 |

| Erwerbsdatum | Feb 02 | Dez 03 |

| Bau- / Umbaujahr | – | 2006 |

| Grundstücksgröße (m2) | 4.509 | 6.704 |

| Nutzfläche Gewerbe (m2) | – | 16.276 |

| Nutzfläche Wohnen (m2) | – | – |

| Ausstattungsmerkmale | – | G, K, L, Z |

| Gutachterlicher Verkehrswert / Kaufpreis 1 (in EUR Mio.) | 5,9 | 51,3 |

| Gutachterlicher Verkehrswert / Kaufpreis 2 (in EUR Mio.) | 5,5 | 50,6 |

| Arithmetischer Mittelwert gutachterlicher Verkehrswerte | 5,7 | 51,0 |

| Kaufpreis / Baukosten (in EUR Mio.) | 7,3 | 37,1 |

| Wesentliche Ergebnisse der externen Bewerter | ||

| – Rohertrag (in TEUR) | – | 3.569,5 |

| – Restnutzungsdauer (in Jahren) | – | 55 |

| Anschaffungsnebenkosten* (in EUR Mio.) | 5,2 | 6,5 |

| Fremdfinanzierungsquote in % des Verkehrswertes / Kaufpreises | – | 49,1 |

| Leerstand in % der Nutzfläche | – | 21,2 |

| Nutzungsentgeltausfall in % der Bruttosollmiete** | – | 22,5 |

| Restlaufzeit der Mietverträge (in Jahren) | – | 1,5 |

| Ist-Miete 1.9.2020 – 31.8.2021 (in TEUR) | – | 2.869,9 |

| Annualisierte Ist-Miete bezogen auf die gesamten Anschaffungskosten in % | – | 6,6 |

| Branche des Hauptmieters | – | Automobilzulieferer |

I. Direkt gehaltene Immobilien in Ländern mit Euro-Währung

| Lage des Grundstücks | FR, 93200 Paris – Saint Denis, 1 – 3, Place de la Berline, „Pleyad 6/7” | LU, 1855 Luxemburg – Kirchberg, 33A, Av. J. F. Kennedy, „Crescendo“ |

| Art des Grundstücks | G | G |

| Projekt- / Bestandsentwicklungsmaßnahmen (in EUR Mio.) | – | – |

| Art der Nutzung in % (aufgeteilt nach m2) | B: 100 | B: 95; H/G:3; A: 2 |

| Erwerbsdatum | Mai 02 | Dez 04 |

| Bau- / Umbaujahr | 1994, 1999 | 2007 |

| Grundstücksgröße (m2) | 6.073 | 4.527 |

| Nutzfläche Gewerbe (m2) | 13.404 | 11.825 |

| Nutzfläche Wohnen (m2) | – | – |

| Ausstattungsmerkmale | G, K, L | G, K, L |

| Gutachterlicher Verkehrswert / Kaufpreis 1 (in EUR Mio.) | 41,2 | 88,4 |

| Gutachterlicher Verkehrswert / Kaufpreis 2 (in EUR Mio.) | 40,3 | 87,5 |

| Arithmetischer Mittelwert gutachterlicher Verkehrswerte | 40,8 | 88,0 |

| Kaufpreis / Baukosten (in EUR Mio.) | 28,8 | 58,1 |

| Wesentliche Ergebnisse der externen Bewerter | ||

| – Rohertrag (in TEUR) | 2.739,5 | 4.681,3 |

| – Restnutzungsdauer (in Jahren) | 46 | 56 |

| Anschaffungsnebenkosten* (in EUR Mio.) | 13,1 | 3,3 |

| Fremdfinanzierungsquote in % des Verkehrswertes | – | 45,5 |

| Leerstand in % der Nutzfläche | 0,0 | 0,0 |

| Nutzungsentgeltausfall in % der Bruttosollmiete** | 0,0 | 0,0 |

| Restlaufzeit der Mietverträge (in Jahren) | 2,7 | 0,7 |

| Ist-Miete 1.9.2020 – 31.8.2021 (in TEUR) | 2.986,9 | 5.516,9 |

| Annualisierte Ist-Miete bezogen auf die gesamten Anschaffungskosten in % | 7,1 | 9,0 |

| Branche des Hauptmieters | Ingenieurwesen | Finanzdienstleistung |

II. Über Immobilien-Gesellschaften gehaltene Immobilien in Ländern mit Euro-Währung

Informationen zur Beteiligung an Immobilien-Gesellschaften

| Firma, Rechtsform und Sitz der Immobilien-Gesellschaft | ACCESS IMMO SA; Sitz in Brüssel, Belgien | BRIDGE IMMO SA; Sitz in Brüssel, Belgien |

| Gesellschaftskapital | EUR 6,1 Mio. zum 31.12.2020 | EUR 4,4 Mio. zum 31.12.2020 |

| Beteiligungsquote (in %) | 100,03 | 100,03 |

| Erwerbsdatum | Okt 07 | Okt 07 |

| Kaufpreis (in EUR Mio.) | 21,2 | 15,6 |

| Anschaffungsnebenkosten* (in EUR Mio.) | 0,5 | 0,5 |

| Gesellschafterdarlehen (in TEUR) | 10.708,9 | 10.976,9 |

Informationen zur Immobilie

| Lage des Grundstücks | BE, 1082 Berchem-St.-Agathe, Av. Charles-Quint 582 – 588 „Atlantis ACCESS” | BE, 1082 Berchem-St.-Agathe, Chaussée de Gand 1432 „Atlantis BRIDGE” |

| Art des Grundstücks | G | G |

| Projekt- / Bestandsentwicklungsmaßnahmen (in EUR Mio.) | – | – |

| Art der Nutzung in % (aufgeteilt nach m2) | B: 100 | B: 100 |

| Erwerbsdatum | Okt 07 | Okt 07 |

| Bau- / Umbaujahr | 2010 | 2010 |

| Grundstücksgröße (m2) | 2.744 | 2.947 |

| Nutzfläche Gewerbe (m2) | 12.477 | 13.237 |

| Nutzfläche Wohnen (m2) | – | – |

| Ausstattungsmerkmale | G, K, L, Z | G, K, L, Z |

| Gutachterlicher Verkehrswert / Kaufpreis 1 (in EUR Mio.) | 32,2 | 34,8 |

| Gutachterlicher Verkehrswert / Kaufpreis 2 (in EUR Mio.) | 31,2 | 32,3 |

| Arithmetischer Mittelwert gutachterlicher Verkehrswerte | 31,7 | 33,5 |

| Kaufpreis (in EUR Mio.) | 35,9 | 37,4 |

| Wesentliche Ergebnisse der externen Bewerter | ||

| – Rohertrag (in TEUR) | 2.317,5 | 2.392,9 |

| – Restnutzungsdauer (in Jahren) | 59 | 59 |

| Anschaffungsnebenkosten* (in EUR Mio.) | 1,9 | 7,8 |

| Fremdfinanzierungsquote in % des Verkehrswertes | 28,2 | 32,5 |

| Leerstand in % der Nutzfläche | 17,1 | 8,7 |

| Nutzungsentgeltausfall in % der Bruttosollmiete** | 34,3 | 7,7 |

| Restlaufzeit der Mietverträge (in Jahren) | 4,5 | 3,9 |

| Ist-Miete 1.9.2020 – 31.8.2021 (in TEUR) | 1.781,3 | 2.410,8 |

| Annualisierte Ist-Miete bezogen auf den Verkehrswert der Immobilie in % | 5,6 | 7,2 |

| Branche des Hauptmieters | Personaldienstleistungen | Konsumgüter |

II. Über Immobilien-Gesellschaften gehaltene Immobilien in Ländern mit Euro-Währung

Informationen zur Beteiligung an Immobilien-Gesellschaften

| Firma, Rechtsform und Sitz der Immobilien-Gesellschaft | CORNER IMMO SA; Sitz in Brüssel, Belgien | FIN ZETA S.r.l.; Sitz in Bozen, Italien |

| Gesellschaftskapital | EUR 2,4 Mio. zum 31.12.2020 |

EUR 45,3 Mio. zum 31.12.2020 |

| Beteiligungsquote (in %) | 100,03 | 100,03 |

| Erwerbsdatum | Okt 07 | Dez 01 |

| Kaufpreis (in EUR Mio.) | 10,0 | 46,1 |

| Anschaffungsnebenkosten* (in EUR Mio.) | 0,1 | 0,7 |

| Gesellschafterdarlehen (in TEUR) | 6.842,7 | 6.225,0 |

Informationen zur Immobilie

| Lage des Grundstücks | BE, 1082 Berchem-St.-Agathe, Av. Charles-Quint 570 – 576 „Atlantis CORNER” | IT, 20141 Mailand, Via Bazzi/ Via Giovanni Spadolini 7 „Centro Leoni”, Gebäude B |

| Art des Grundstücks | G | G |

| Projekt- / Bestandsentwicklungsmaßnahmen (in EUR Mio.) | – | – |

| Art der Nutzung in % (aufgeteilt nach m2) | B: 94; H/G: 6 | B: 96; H/G: 4 |

| Erwerbsdatum | Okt 07 | Dez 02 |

| Bau- / Umbaujahr | 2008 | 2006 |

| Grundstücksgröße (m2) | 2.101 | 7.273 |

| Nutzfläche Gewerbe (m2) | 6.872 | 25.713 |

| Nutzfläche Wohnen (m2) | – | – |

| Ausstattungsmerkmale | G, K, L, Z | FW, G, K, L |

| Gutachterlicher Verkehrswert / Kaufpreis 1 (in EUR Mio.) | 15,0 | 81,4 |

| Gutachterlicher Verkehrswert / Kaufpreis 2 (in EUR Mio.) | 14,3 | 80,8 |

| Arithmetischer Mittelwert gutachterlicher Verkehrswerte | 14,7 | 81,1 |

| Kaufpreis (in EUR Mio.) | 19,0 | 78,9 |

| Wesentliche Ergebnisse der externen Bewerter | ||

| – Rohertrag (in TEUR) | 1.268,3 | 5.849,1 |

| – Restnutzungsdauer (in Jahren) | 57 | 55 |

| Anschaffungsnebenkosten* (in EUR Mio.) | 0,9 | 8,2 |

| Fremdfinanzierungsquote in % des Verkehrswertes | – | 18,5 |

| Leerstand in % der Nutzfläche | 56,7 | 4,8 |

| Nutzungsentgeltausfall in % der Bruttosollmiete** | 72,9 | 18,9 |

| Restlaufzeit der Mietverträge (in Jahren) | 3,2 | 4,5 |

| Ist-Miete 1.9.2020 – 31.8.2021 (in TEUR) | 488,4 | 4.287,5 |

| Annualisierte Ist-Miete bezogen auf den Verkehrswert der Immobilie in % | 3,3 | 5,3 |

| Branche des Hauptmieters | Chemie / Konsumgüter | Werbung/Marketing / Versicherung |

II. Über Immobilien-Gesellschaften gehaltene Immobilien in Ländern mit Euro-Währung

Informationen zur Beteiligung an Immobilien-Gesellschaften

| Firma, Rechtsform und Sitz der Immobilien-Gesellschaft | Allestre s.r.o; Sitz in Bratislava, Slowakei |

| Gesellschaftskapital | EUR 8,1 Mio. zum 31.12.2020 |

| Beteiligungsquote (in %) | 100,0 |

| Erwerbsdatum | Jan 05 |

| Kaufpreis (in EUR Mio.) | 3,6 |

| Anschaffungsnebenkosten* (in EUR Mio.) | 0,0 |

| Gesellschafterdarlehen (in TEUR) | 12.220,4 |

Informationen zur Immobilie

| Lage des Grundstücks | SK, 81102 Bratislava, Sturova Ulica 4 „Pressburg Trade Center” |

| Art des Grundstücks | G |

| Projekt- / Bestandsentwicklungsmaßnahmen (in EUR Mio.) | – |

| Art der Nutzung in % (aufgeteilt nach m2) | B: 89; H/G: 11 |

| Erwerbsdatum | Jan 05 |

| Bau- / Umbaujahr | 1997 (2007) |

| Grundstücksgröße (m2) | 2.174 |

| Nutzfläche Gewerbe (m2) | 13.561 |

| Nutzfläche Wohnen (m2) | – |

| Ausstattungsmerkmale | – |

| Gutachterlicher Verkehrswert / Kaufpreis 1 (in EUR Mio.) | 30,8 |

| Gutachterlicher Verkehrswert / Kaufpreis 2 (in EUR Mio.) | 29,8 |

| Arithmetischer Mittelwert gutachterlicher Verkehrswerte | 30,3 |

| Kaufpreis (in EUR Mio.) | 29,2 |

| Wesentliche Ergebnisse der externen Bewerter | |

| – Rohertrag (in TEUR) | 2.176,6 |

| – Restnutzungsdauer (in Jahren) | 46 |

| Anschaffungsnebenkosten* (in EUR Mio.) | 3,6 |

| Fremdfinanzierungsquote in % des Verkehrswertes | 41,2 |

| Leerstand in % der Nutzfläche | 0,0 |

| Nutzungsentgeltausfall in % der Bruttosollmiete** | 22,9 |

| Restlaufzeit der Mietverträge (in Jahren) | 3,5 |

| Ist-Miete 1.9.2020 – 31.8.2021 (in TEUR) | 2.302,9 |

| Annualisierte Ist-Miete bezogen auf den Verkehrswert der Immobilie in % | 7,6 |

| Branche des Hauptmieters | Automobilzulieferer |

III. Immobilienvermögen gesamt

Der Verkehrswert der direkt gehaltenen Immobilien sowie über Immobilien-Gesellschaften gehaltenen Immobilien beträgt zum Stichtag 552,9 Millionen Euro.

Der Anteil am Netto-Fondsvermögen beläuft sich auf 105,7%.

Abkürzungen zum Immobilienverzeichnis

Grundstücksart:

| G | Geschäftsgrundstück |

| G/W | Gemischtgenutztes Grundstück |

| i.Z.B. | Grundstück im Zustand der Bebauung |

| U | Unbebautes Grundstück |

Nutzungsart:

| B | Büro |

| H/G | Handel/Gastronomie |

| L/H | Lager, Hallen |

| W | Wohnen |

| F | Freizeit |

| K | Kfz |

| A | Andere |

Ausstattung:

| FW | Fernwärme |

| G | Garage |

| K | Klimaanlage |

| L | Lift |

| Z | Zentralheizung |

Seit 17. Juni 2014 erfolgt die Bewertung der Objekte von zwei unabhängigen Bewertern. Es wird der arithmetische Mittelwert der gutachterlichen Verkehrswerte zugrunde gelegt.

Aufgrund der quartalsweisen gutachterlichen Bewertung kommt es bei den Objekten häufig zu geringfügigen Abweichungen der Nutzfläche.

* Anschaffungsnebenkosten, die nicht abgeschrieben werden aufgrund der Anschaffung des Objektes vor Umstellung des Immobilien-Sondervermögens auf das novellierte Investmentgesetz mit Ausnahme des Objektes in Paris „Pleyad 4.1”, das nach Umstellung des Immobilien-Sondervermögens auf das novellierte Investmentgesetz angeschafft wurde.

** Bei der Nutzungsentgeltausfallquote in % der Bruttosollmiete wird für die gesamte Mietvertragslaufzeit Vermietung unterstellt.

1 Die gesamten Anschaffungsnebenkosten betragen 292,1 Tausend Euro und betreffen mit 292,1 Tausend Euro Grunderwerbsteuer und Gebühren. Prozentual belaufen sich die Anschaffungsnebenkosten auf 1,4% des Kaufpreises. Im Berichtszeitraum wurden 29,2 Tausend Euro der Anschaffungsnebenkosten abgeschrieben; es verbleibt ein Betrag von 258,0 Tausend Euro. Der voraussichtlich verbleibende Abschreibungszeitraum beträgt 8,8 Jahre.

2 Im Berichtszeitraum sind mietfreie Zeiten vereinbart.

3 0,01% des Geschäftskapitals werden treuhänderisch gehalten, somit werden wirtschaftlich 100% dem AIF-Sondervermögen zugeordnet.

Verzeichnis der Käufe und Verkäufe von Immobilien zur Vermögensaufstellung vom 31.8.2021

Verkäufe

I. Direkt gehaltene Immobilien in Ländern mit Euro-Währung

| Lage des Grundstücks | Übergang von Nutzen und Lasten zum |

|

| NL, 2595 AN Den Haag | Wilhelmina van Pruisenweg 104 „The HeadQuarter“ | 16.12.2020 |

| ES, 28045 Madrid | Calle Titàn 8, „Titán 8” | 29.12.2020 |

II. Direkt gehaltene Immobilien in Ländern mit Fremdwährung

| Lage des Grundstücks | Übergang von Nutzen und Lasten zum |

|

| PL, 00-675 Warschau | UI. Koszykowa 54, „Koszykowa 54“ | 16.12.2020 |

Vermögensaufstellung zum 31.8.2021 Teil II: Bestand der Liquidität

I. Gesamtbestand der Bankguthaben

| Bankguthaben bei Kreditinstituten in: | EUR | Anteil am Fondsvermögen in % |

| Deutschland | 84.183.298,75 | 16,1 |

| Frankreich | 17.882.142,14 | 3,4 |

| Spanien | 12.306.732,78 | 2,4 |

| Luxemburg | 4.538.582,48. | 0,9 |

| Niederlande | 3.896.369,33 | 0,7 |

| Polen | 1.257.906,94 | 0,2 |

| Portugal | 164.229,74 | 0,0 |

| Bankguthaben gesamt | 124.229.262,16 | 23,7 |

Vermögensaufstellung zum 31.8.2021 Teil III: Sonstige Vermögensgegenstände,

Verbindlichkeiten und Rückstellungen, zusätzliche Erläuterung

Gesamt-Fonds

| EUR | EUR | EUR | Anteil am Fondsvermögen in % |

|

| I. Sonstige Vermögensgegenstände | ||||

| 1. Forderungen aus Grundstücksbewirtschaftung | 26.800.112,88 | |||

| (davon in Fremdwährung) | (0,00) | |||

| davon Betriebskostenvorlagen | 10.917.149,51 | |||

| davon Mietforderungen | 15.882.962,28 | |||

| 2. Forderungen an Immobilien-Gesellschaften | 46.973.911,81 | |||

| (davon in Fremdwährung) | (0,00) | |||

| 3. Zinsansprüche | 10.931.556,27 | |||

| (davon in Fremdwährung) | (0,00) | |||

| 4. Anschaffungsnebenkosten bei | ||||

| 4.1 Immobilien | 258.036,94 | |||

| (davon in Fremdwährung) | (0,00) | |||

| 5. Andere | 29.767.739,75 | |||

| (davon in Fremdwährung) | (9.755,50) | |||

| davon Forderungen aus Anteilumsatz | 66.129,13 | |||

| davon Forderungen aus Sicherungsgeschäften | 0,00 | |||

| Summe | 114.731.357,65 | 21,9 | ||

| II. Verbindlichkeiten aus | ||||

| 1. Krediten | 110.692.500,00 | |||

| (davon in Fremdwährung) | (0,00) | |||

| davon kurzfristige Kredite (§ 199 KAGB) | 0,00 | |||

| davon langfristige Kredite (§ 260 KAGB) | 85.692.500,03 | |||

| 2. Grundstückskäufen und Bauvorhaben | 462.774,15 | |||

| (davon in Fremdwährung) | (93.773,06) | |||

| 3. Grundstücksbewirtschaftung | 27.830.088,33 | |||

| (davon in Fremdwährung) | (103.989,38) | |||

| 4. anderen Gründen | 7.209.426,08 | |||

| (davon in Fremdwährung) | (1.928,43) | |||

| davon aus Anteilumsatz | ./. 0,06 | |||

| davon aus Sicherungsgeschäften | 0,00 | |||

| Summe | 146.194.788,56 | 27,9 | ||

| III. Rückstellungen | 36.703.053,52 | 7,0 | ||

| (davon in Fremdwährung) | (50.148,78) | |||

| Fondsvermögen (EUR) | 523.343.146,70 | |||

| Umlaufende Anteile (Stück) | 46.892.478,376 |

Devisenkurse per Stichtag 30. August 2021

| Polnische Zloty: | EUR 1 = | PLN | 4,57175 |

Anteilklasse I

| EUR | EUR | EUR | |

| I. Sonstige Vermögensgegenstände | |||

| 1. Forderungen aus Grundstücksbewirtschaftung | 25.531.315,25 | ||

| (davon in Fremdwährung) | (0,00) | ||

| davon Betriebskostenvorlagen | 10.400.298,95 | ||

| davon Mietforderungen | 15.131.015,26 | ||

| 2. Forderungen an Immobilien-Gesellschaften | 44.750.026,10 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 3. Zinsansprüche | 10.414.023,65 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 4. Anschaffungsnebenkosten bei | |||

| 4.1 Immobilien | 245.820,70 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 5. Andere | 28.358.445,77 | ||

| (davon in Fremdwährung) | (5.859,74) | ||

| davon Forderungen aus Anteilumsatz | 62.998,38 | ||

| davon Forderungen aus Sicherungsgeschäften | 0,00 | ||

| Summe | 109.299.631,47 | ||

| II. Verbindlichkeiten aus | |||

| 1. Krediten | 105.451.985,43 | ||

| (davon in Fremdwährung) | (0,00) | ||

| davon kurzfristige Kredite (§ 199 KAGB) | 0,00 | ||

| davon langfristige Kredite (§ 260 KAGB) | 81.635.560,36 | ||

| 2. Grundstückskäufen und Bauvorhaben | 440.865,03 | ||

| (davon in Fremdwährung) | (89.333,54) | ||

| 3. Grundstücksbewirtschaftung | 26.512.528,58 | ||

| (davon in Fremdwährung) | (99.066,19) | ||

| 4. anderen Gründen | 6.868.110,26 | ||

| (davon in Fremdwährung) | (1.837,13) | ||

| davon aus Anteilumsatz | ./. 0,06 | ||

| davon aus Sicherungsgeschäften | 0,00 | ||

| Summe | 139.273.489,30 | ||

| III. Rückstellungen | 34.965.421,02 | ||

| (davon in Fremdwährung) | (47.774,58) | ||

| Fondsvermögen (EUR) | 174.238.910,32 | ||

| Umlaufende Anteile (Stück) | 44.662.729 | ||

| Anteilwert (EUR) | 11,16 |

Anteilklasse Q

| EUR | EUR | EUR | |

| I. Sonstige Vermögensgegenstände | |||

| 1. Forderungen aus Grundstücksbewirtschaftung | 606.432,24 | ||

| (davon in Fremdwährung) | (0,00) | ||

| davon Betriebskostenvorlagen | 247.032,97 | ||

| davon Mietforderungen | 359.399,25 | ||

| 2. Forderungen an Immobilien-Gesellschaften | 1.062.924,43 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 3. Zinsansprüche | 247.358,97 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 4. Anschaffungsnebenkosten bei | |||

| 4.1 Immobilien | 5.838,85 | ||

| (davon in Fremdwährung) | (0,00) | ||

| 5. Andere | 673.583,62 | ||

| (davon in Fremdwährung) | (1.862,00) | ||

| davon Forderungen aus Anteilumsatz | 1.496,37 | ||

| davon Forderungen aus Sicherungsgeschäften | 0,00 | ||

| Summe | 2.596.138,11 | ||

| II. Verbindlichkeiten aus | |||

| 1. Krediten | 2.504.746,95 | ||

| (davon in Fremdwährung) | (0,00) | ||

| davon kurzfristige Kredite (§ 199 KAGB) | 0,00 | ||

| davon langfristige Kredite (§ 260 KAGB) | 1.939.047,62 | ||

| 2. Grundstückskäufen und Bauvorhaben | 10.471,64 | ||

| (davon in Fremdwährung) | (2.121,89) | ||

| 3. Grundstücksbewirtschaftung | 629.738,50 | ||

| (davon in Fremdwährung) | (2.353,07) | ||

| 4. anderen Gründen | 163.134,70 | ||

| (davon in Fremdwährung) | (43,64) | ||

| davon aus Anteilumsatz | 0,00 | ||

| davon aus Sicherungsgeschäften | 0,00 | ||

| Summe | 3.308.091,79 | ||