Deutsche Pfandbriefbank AG

München

Konzern – Halbjahresfinanzbericht zum 30. Juni 2021

Zwischenbericht zum 30. Juni 2021

Konzern Deutsche Pfandbriefbank

Überblick

| Konzern Deutsche Pfandbriefbank (pbb Konzern) | 1.1.-30.6.2021 | 1.1.-30.6.2020 | |

| Ergebniszahlen gemäß IFRS | |||

| Ergebnis vor Steuern1) | in Mio. € | 114 | 30 |

| Ergebnis nach Steuern1) | in Mio. € | 97 | 22 |

| Kennziffern | |||

| Ergebnis je Aktie1) | in € | 0,66 | 0,10 |

| Cost-Income-Ratio1)2) | in% | 38,7 | 46,1 |

| Eigenkapitalrentabilität vor Steuern1)3) | in % | 7,1 | 1,5 |

| Eigenkapitalrentabilität nach Steuern1)3) | in% | 6,0 | 0,9 |

| Neugeschäftsvolumen Real Estate Finance4) | in Mrd. € | 3,8 | 2,7 |

| Bilanzzahlen gemäß IFRS | 30.6.2021 | 31.12.2020 | |

| Bilanzsumme | in Mrd. € | 59,0 | 58,9 |

| Eigenkapital | in Mrd. € | 3,3 | 3,3 |

| Finanzierungsvolumen Real Estate Finance | in Mrd. € | 26,8 | 27,0 |

| Bankenaufsichtsrechtliche Kennzahlen5) | 30.6.2021 | 31.12.2020 | |

| CET1 Ratio | in % | 15,4 | 16,1 |

| Own Funds Ratio | in % | 20,5 | 21,4 |

| Leverage Ratio | in % | 5,9 | 6,0 |

| Personal | 30.6.2021 | 31.12.2020 | |

| Mitarbeiter (auf Basis von Vollzeitäquivalenten) | 779 | 782 | |

| Langfristiges Emittenten-Rating/Ausblick6) | 30.6.2021 | 31.12.2020 | |

| Standard & Poor’s | BBB+/Negativ | A-/Negativ | |

| Pfandbrief-Ratings von Moody’s | 30.6.2021 | 31.12.2020 | |

| Öffentliche Pfandbriefe | Aa1 | Aa1 | |

| Hypothekenpfandbriefe | Aa1 | Aa1 |

1) Korrigiert gemäß IAS 8.42. Details sind in der Note „Stetigkeit“ beschrieben.

2) Die Cost-Income-Ratio ist das Verhältnis aus der Summe der Verwaltungsaufwendungen und dem Ergebnis aus Abschreibungen und Zuschreibungen auf nicht finanzielle Vermögenswerte zu den operativen Erträgen.

3) Die Eigenkapitalrentabilität vor Steuern beziehungsweise nach Steuern ist das Verhältnis des den Anteilseignern zuzurechnenden annualisierten Ergebnisses vor Steuern beziehungsweise nach Steuern abzüglich des AT1 -Kupons (unter der Annahme der vollständigen Bedienung des diskretionären AT1-Kupons) zum durchschnittlichen Eigenkapital (ohne kumuliertes sonstiges Ergebnis aus Cashflow Hedge Accounting und aus erfolgsneutral zum Fair Value bewerteten finanziellen Vermögenswerten sowie ohne AT1-Kapital und ohne nicht beherrschende Anteile).

4) Inklusive Prolongationen mit einer Laufzeit von über einem Jahr.

5) Werte 30. Juni 2021 ohne Berücksichtigung des unterjährigen Ergebnisses nach Steuern. Werte zum 31. Dezember 2020 nach Feststellung des Jahresabschlusses 2020 abzüglich der im Mai 2021 ausgezahlten Dividende.

6) Die Ratings unbesicherter Verbindlichkeiten können von den Bank-Ratings abweichen.

Hinweis bezüglich Rundungen

Aufgrund von Rundungen können sich im vorliegenden Bericht bei Summenbildungen und bei der Berechnung von Prozentangaben geringfügige Abweichungen ergeben.

Erläuterung alternativer Leistungskennzahlen

Zu weiteren Informationen zur Definition, Verwendung und Berechnung der alternativen Leistungskennzahlen siehe Menüpunkt „Investoren/Finanzberichte“ unter www.pfandbriefbank.com.

Inhaltsverzeichnis

Konzernzwischenlagebericht

Wirtschaftsbericht

Risiko- und Chancenbericht

Prognosebericht

Verkürzter Konzernzwischenabschluss

Gewinn- und Verlustrechnung

Gesamtergebnisrechnung

Bilanz

Veränderung des Eigenkapitals

Kapitalflussrechnung (verkürzt)

Anhana (Notes) (verkürzt)

Versicherung der gesetzlichen Vertreter

Bescheinigung nach prüferischer Durchsicht

Weitere Informationen

Zukunftsgerichtete Aussagen

Konzernzwischenlagebericht

Wirtschaftsbericht

Die COVID-19-Pandemie hat auch im ersten Halbjahr 2021 das gesellschaftliche und wirtschaftliche Leben in vielen Ländern erheblich beeinflusst. Insbesondere aufgrund von nicht-pharmazeutischen Maßnahmen wie beispielsweise Lockdowns konnten die Inzidenzen in vielen Ländern reduziert werden. Bedingt durch Virusvarianten und eine nachlassende Impfbereitschaft der Bevölkerung gibt es in manchen Ländern jedoch wieder Rückschläge und es bleibt eine hohe Unsicherheit über die weitere Entwicklung. Dieses geteilte Bild spiegelte sich auch in der wirtschaftlichen Entwicklung wider. In einigen Branchen ist bereits ein deutlicher Aufschwung, in anderen Branchen dagegen noch Zurückhaltung spürbar. So wurde beispielsweise die Entwicklung im Dienstleistungssektor vom verhaltenen Konsum beeinträchtigt.

Trotz dieser teilweise ungünstigen Vorgaben hat der pbb Konzern mit einem Ergebnis vor Steuern von 114 Mio. € in der Berichtsperiode (1. Januar bis 30. Juni 2021, im Folgenden „6M2021 “) deutlich den Wert der Vorjahresperiode (1. Januar bis 30. Juni 2020, im Folgenden „6M2020“) von 30 Mio. € übertroffen. In der Vorjahresperiode waren durch die Auswirkungen der beginnenden COVID-19-Pandemie vor allem das Risikovorsorgeergebnis und das Fair-Value-Bewertungsergebnis stärker belastet als in der aktuellen Periode. Weiterhin profitierte der pbb Konzern in der Berichtsperiode von höheren Vorfälligkeitsentschädigungen für vorzeitig zurückgezahlte Finanzierungen und geringeren Refinanzierungsaufwendungen insbesondere aus dem Refinanzierungsprogramm der EZB „Targeted LongerTerm Refinancing Operations“ (TLTRO III).

ERTRAGSLAGE

Konzern Deutsche Pfandbriefbank („pbb Konzern“)

Im Detail stellte sich das Ergebnis folgendermaßen dar:

pbb Konzern

Erträge und Aufwendungen

| in Mio. € | 1.1.-30.6.2021 | 1.1.-30.6.20201) |

| Operative Erträge | 287 | 232 |

| Zinsergebnis | 246 | 227 |

| Provisionsergebnis | 5 | 3 |

| Ergebnis aus erfolgswirksam zum Fair Value bewerteten finanziellen Finanzinstrumenten (Fair-Value-Bewertungsergebnis)2) | 2 | -16 |

| Ergebnis aus der Ausbuchung von nicht erfolgswirksam zum Fair Value bewerteten Finanzinstrumenten (Realisationsergebnis)2) | 38 | 16 |

| Darunter: aus finanziellen Vermögenswerten zu fortgeführten Anschaffungskosten | 39 | 15 |

| Ergebnis aus Sicherungsbeziehungen | -3 | -2 |

| Sonstiges betriebliches Ergebnis | -1 | 4 |

| Ergebnis aus der Wertberichtigung auf finanzielle Vermögenswerte (Risikovorsorgeergebnis)2) | -33 | -70 |

| Verwaltungsaufwendungen | -102 | -97 |

| Aufwendungen für Bankenabgaben und ähnliche Abgaben | -29 | -25 |

| Ergebnis aus Abschreibungen und Zuschreibungen auf nicht finanzielle Vermögenswerte | -9 | -10 |

| Ergebnis vor Steuern | 114 | 30 |

| Ertragsteuern | -17 | -8 |

| Ergebnis nach Steuern | 97 | 22 |

| zuzurechnen: | ||

| Anteilseignern | 98 | 22 |

| Nicht beherrschenden Anteilen | -1 | – |

1) Korrigiert gemäß IAS 8.42. Details sind in der Note „Stetigkeit“ beschrieben.

2) Nachfolgend wird die in Klammern dargestellte, verkürzte Positionsbezeichnung verwendet.

Das Zinsergebnis übertraf mit 246 Mio. € den Wert des ersten Halbjahres 2020 von 227 Mio. €. Dabei wurde das Zinsergebnis durch den über die Laufzeit abgegrenzten Zinsvorteil aus der TLTRO III-Refinanzierung maßgeblich begünstigt. Die pbb hat das für die Vereinnahmung des Zinsvorteils notwendige Kreditvergabeziel am 31. März 2021 erfüllt. Ohne den Effekt aus dem TLTRO III läge das Zinsergebnis auf dem Niveau des Vorjahres. Profitiert hat das Zinsergebnis vom Bestand der ausbezahlten und somit zinstragenden REF-Finanzierungen, der trotz einer Zunahme der vorzeitigen Rückzahlungen im Durchschnitt des ersten Halbjahres 2021 leicht über der Vorjahresperiode lag (6M2021: 27,1 Mrd. €; 6M2020: 26,9 Mrd. €). Zudem profitierte der pbb Konzern von höheren Erträgen aus Floors in Kundengeschäften. Belastet wurde das Zinsergebnis dagegen durch fällig gewordene Anlagen von Eigenmitteln und finanziellen Vermögenswerten des Liquiditätsportfolios, die im derzeitigen Marktumfeld zu niedrigeren Zinssätzen wiederangelegt werden mussten.

Das Provisionsergebnis aus nicht abzugrenzenden Gebühren betrug 5 Mio. € (6M2020: 3 Mio. €).

Das Fair-Value-Bewertungsergebnis war mit 2 Mio. € leicht positiv. Ursache hierfür waren kreditinduziert gestiegene beizulegende Zeitwerte von Derivaten und von Finanzinstrumenten für einzelne erfolgswirksam zum Fair Value zu bilanzierende Wertpapiere öffentlicher Emittenten. Die Vorjahresperiode (6M2020: -16 Mio. €) war dagegen von der veränderten wirtschaftlichen Lage infolge der COVID-19-Pandemie negativ beeinflusst.

Höhere vorzeitige Rückzahlungen von Finanzierungen führten zu einer Steigerung von erhaltenen Vorfälligkeitsentschädigungen und somit einem auf 38 Mio. € (6M2020: 16 Mio. €) gestiegenen Realisationsergebnis. Eine hohe Liquidität im Markt führte zu einer Erholung des Transaktionsvolumens von gewerblichen Immobilien nach dem pandemiebedingten Einbruch im Vorjahr. Als Folge stiegen die vorzeitigen Rückzahlungen von gewerblichen Immobilienfinanzierungen. Dabei führten wenige hochmargige Einzelfälle dazu, dass das Realisationsergebnis sogar das Niveau der Jahre vor der COVID-19-Pandemie übertraf.

Das Ergebnis aus Sicherungszusammenhängen der gemäß IAS 39 abgebildeten Hedge-Beziehungen belief sich auf -3 Mio. € (6M2020: -2 Mio. €), da diese weitgehend effektiv waren.

Infolge von Effekten aus der Währungsumrechnung war das sonstige betriebliche Ergebnis mit -1 Mio. € (6M2020: 4 Mio. €) leicht negativ. Zudem enthielt dieser Posten Nettoauflösungen von Rückstellungen außerhalb des Kreditgeschäfts. Bei den Rückstellungen war kein Einzelsachverhalt von materieller Bedeutung.

Das Risikovorsorgeergebnis belief sich auf -33 Mio. €. Für die Finanzinstrumente ohne Indikatoren für eine beeinträchtigte Bonität (Stufe 1 und 2) ergab sich eine Zuführung zur Risikovorsorge von 20 Mio. €, die vor allem auf Parameterverschlechterungen einzelner Finanzierungen zurückzuführen war. Für die Finanzinstrumente mit Indikatoren für eine beeinträchtigte Bonität (Stufe 3) wurden 13 Mio. € zugeführt. Die Zuführungen betrafen einige wenige Finanzierungen; betroffen waren hauptsächlich Finanzierungen britischer Einkaufszentren. Drei Finanzinstrumente wechselten im ersten Halbjahr 2021 in die Wertberichtigungsstufe 3. Der entsprechende Wertberichtigungsbedarf für diese in die Stufe 3 gewechselten Finanzierungen war aufgrund der guten Besicherung jedoch gering.

Im Einklang mit den aktuellen Veröffentlichungen unter anderem der EZB geht der pbb Konzern nach dem COVID-19-induzierten gesamtwirtschaftlichen Einbruch des Jahres 2020 im Jahr 2021 von einer wirtschaftlichen Erholung aus. Auch im Jahr 2022 sollte sich die wirtschaftliche Erholung fortsetzen. Als Folge wird eine Reduzierung der Arbeitslosenrate erwartet. Durch die im Vergleich zum 31. Dezember 2020 näher gerückte prognostizierte wirtschaftliche Erholung käme es zu einer (methodisch bedingten) Auflösung von Wertberichtigungen für finanzielle Vermögenswerte der Stufen 1 und 2, da Prognosen künftiger wirtschaftlicher Entwicklungen bei der Bemessung der Risikovorsorge zu berücksichtigen sind. Die Auswirkungen der COVID-19-Pandemie spiegeln sich derzeit jedoch noch nicht in größerem Ausmaß in den Kreditausfällen beziehungsweise Insolvenzen wider. Ursache hierfür ist unter anderem die derzeit noch bestehende Liquidität insbesondere als Folge staatlicher Hilfsmaßnahmen. Zudem war im ersten Halbjahr 2021 die Unsicherheit über die weitere pandemische und daraus folgend die volkswirtschaftliche Entwicklung insbesondere im Bereich der gewerblichen Immobilienfinanzierung weiterhin hoch. Ursache hierfür waren unter anderem steigende Virusinzidenzen in vielen Ländern durch ansteckendere Virusmutationen und eine nachlassende Impfbereitschaft der Bevölkerung. Daher entschloss sich der Vorstand, den wirtschaftlichen Folgen unter Beibehaltung der aktuellen Vorsorgelevels mit einer Erhöhung der Risikovorsorge zu begegnen. Dieser „Management Overlay“ hat eine Auflösung der Wertberichtigungen der Stufen 1 und 2 in Höhe von 38 Mio. € vollständig kompensiert, die bei stetiger Anwendung der Kreditrisikomodelle entstanden wäre.

In der Vorjahresperiode belief sich das Risikovorsorgeergebnis infolge der Auswirkungen der COVID-19-Pandemie auf -70 Mio. € und umfasste -59 Mio. € aus Stufe 1- und 2-Finanz-instrumenten und -12 Mio. € aus Stufe 3-Finanzinstrumenten. Zudem ergaben sich Eingänge auf abgeschriebene finanzielle Vermögenswerte in Höhe von 1 Mio. €.

Die Verwaltungsaufwendungen lagen mit 102 Mio. € leicht über dem Wert der Vorjahresperiode von 97 Mio. €. Die Personalaufwendungen (61 Mio. €; 6M2020: 60 Mio. €) nahmen unter anderem aufgrund einer höheren durchschnittlichen Mitarbeiterzahl beispielsweise in den Bereichen IT und Digitalisierung geringfügig zu, die sich aus der erfolgreichen Besetzung offener Stellen bei gleichzeitig sinkender Fluktuation ergab. Zudem belasteten abgegrenzte Verbindlichkeiten für Urlaubsansprüche den Personalaufwand. Die Sachaufwendungen (41 Mio. €; 6M2020: 37 Mio. €) stiegen infolge von Kosten insbesondere für strategische und Digitalisierungsprojekte. Ein besonders wichtiges Projekt war das im ersten Halbjahr 2021 erfolgreich gestartete Kundenportal, mit dem die Schnittstelle zwischen dem Kunden und der pbb digitalisiert worden ist.

Die Aufwendungen für Bankenabgaben und ähnliche Abgaben (29 Mio. €; 6M2020: 25 Mio. €) enthielten vor allem die Aufwendungen für die Bankenabgabe unter Berücksichtigung einer 15- prozentigen Sicherheitenstellung in Höhe von 27 Mio. € (6M2020: 23 Mio. €). Diese sind gemäß IFRIC 21 bereits am Jahresanfang vollständig zu erfassen. Der Anstieg der Aufwendungen für die Bankenabgabe im Vergleich zum ersten Halbjahr 2020 resultierte unter anderem aus einer deutlichen Erhöhung des Zielvolumens des Fonds auf EU-Ebene. Zudem enthielt der Posten Aufwendungen in Höhe von 2 Mio. € (6M2020: 2 Mio. €) für die deutsche Einlagensicherung.

Erhöhungen der gesetzlichen Einlagensicherung kompensierten dabei eine Beitragsaussetzung der privaten Einlagensicherung.

Das Ergebnis aus Abschreibungen und Zuschreibungen auf nicht finanzielle Vermögenswerte (-9 Mio. €) enthielt die planmäßigen Abschreibungen auf Sachanlagen und immaterielle Vermögenswerte und lag auf dem Vorjahresniveau (6M2020: -10 Mio. €).

Die Ertragsteuern (-17 Mio. €; 6M2020: -8 Mio. €) entfielen mit -21 Mio. € (6M2020: -8 Mio. €) auf laufende Steuern und mit 4 Mio. € (6M2020: 0 Mio. €) auf latente Steuern. Der Anstieg des laufenden Steueraufwands gegenüber der Vorjahresperiode ist zum einen auf den Anstieg des Ergebnisses vor Steuern von 30 Mio. € auf 114 Mio. € zurückzuführen. Rückläufig wirkten sich 2020 berücksichtigte Steuern für Vorjahre aufgrund der laufenden Betriebsprüfung aus. Der latente Steuerertrag in Höhe von 4 Mio. € ist nahezu ausschließlich auf den Anstieg der latenten Ertragsteueransprüche aufgrund der rechnungslegungsbezogenen Schätzungsänderung (siehe Note „Ertragsteuern“) zurückzuführen.

Geschäftssegmente

Real Estate Finance (REF)

Das Geschäftssegment REF umfasst Finanzierungen von Gewerbeimmobilien für professionelle Immobilieninvestoren. Das Neugeschäftsvolumen (inklusive Prolongationen mit Laufzeiten über einem Jahr) belief sich auf 3,8 Mrd. € (6M2020: 2,7 Mrd. €); davon entfielen 1,1 Mrd. € (6M2020: 1,0 Mrd. €) auf Prolongationen.

| Real Estate Finance | 1.1. – 30.6.2021 | 1.1. – 30.6.20201) | |

| Erfolgszahlen | |||

| Operative Erträge | in Mio. € | 250 | 207 |

| Zinsergebnis | in Mio. € | 208 | 188 |

| Provisionsergebnis | in Mio. € | 5 | 3 |

| Fair-Value-Bewertungsergebnis | in Mio. € | 1 | -3 |

| Realisationsergebnis | in Mio. € | 38 | 13 |

| Ergebnis aus Sicherungsbeziehungen | in Mio. € | -2 | -1 |

| Sonstiges betriebliches Ergebnis | in Mio. € | – | 7 |

| Risikovorsorgeergebnis | in Mio. € | -34 | -72 |

| Verwaltungsaufwendungen | in Mio. € | -88 | -83 |

| Aufwendungen für Bankenabgaben und ähnliche Abgaben | in Mio. € | -18 | -15 |

| Ergebnis aus Abschreibungen und Zuschreibungen auf nicht finanzielle Vermögenswerte | in Mio. € | -8 | -8 |

| Ergebnis vor Steuern | in Mio. € | 102 | 29 |

| Kennziffern | |||

| Cost-Income-Ratio | in % | 38,4 | 44,0 |

| Bilanzbezogene Zahlen | 30.6.2021 | 31.12.2020 | |

| Finanzierungsvolumen | in Mrd. € | 26,8 | 27,0 |

| Risikogewichtete Aktiva2) | in Mrd. € | 16,2 | 16,0 |

| Eigenkapital3) | in Mrd. € | 1,9 | 1,9 |

1) Korrigiert gemäß IAS 8.42. Details sind in der Note „Stetigkeit“ beschrieben.

2) Inklusive gewichteter Adressausfallrisikopositionen sowie der Anrechnungsbeträge für Marktrisikopositionen und operationelle Risiken, skaliert mit dem Faktor 12,5.

3) Ohne kumuliertes sonstiges Ergebnis aus Cashflow Hedge Accounting und aus erfolgsneutral zum Fair Value bewerteten finanziellen Vermögenswerten sowie ohne AT1-Kapital.

Das Zinsergebnis profitierte von dem abgegrenzten Zinsvorteil aus der TLTRO III-Refinanzierung, dem etwas höheren durchschnittlichen Finanzierungsvolumen in Höhe von 27,1 Mrd. € (6M2020: 26,9 Mrd. €) und höheren Floorerträgen im Kundengeschäft. Die aufgrund der hohen Marktliquidität gestiegenen vorzeitigen Rückzahlungen und daher erhaltenen Vorfälligkeitsentschädigungen führten zu einem deutlichen Anstieg des Realisationsergebnisses. Das Risikovorsorgeergebnis resultierte aus Zuführungen für Finanzierungen mit Indikation für eine beeinträchtigte Bonität (Stufe 3) von 13 Mio. € sowie aus Nettozuführungen für Finanzierungen ohne Indikation für eine beeinträchtigte Bonität (Stufe 1 und 2), insbesondere aufgrund verschlechterter Parameter. Die Verwaltungsaufwendungen entwickelten sich analog der Konzernentwicklung.

Public Investment Finance (PIF)

Das Geschäftssegment PIF umfasst primär Finanzierungen zur Bereitstellung öffentlicher Infrastruktur. Angesichts der in ganz Europa immer deutlicheren Zurückhaltung der öffentlichen Hand bei (privat finanzierten) Infrastrukturinvestitionen hat die pbb von der bisherigen strategischen Wachstumsannahme Abstand genommen.

| Public Investment Finance | 1.1.-30.6.2021 | 1.1.-30.6.2020 | |

| Erfolgszahlen | |||

| Operative Erträge | in Mio. € | 18 | 20 |

| Zinsergebnis | in Mio. € | 18 | 19 |

| Provisionsergebnis | in Mio. € | – | – |

| Fair-Value-Bewertungsergebnis | in Mio. € | – | -1 |

| Realisationsergebnis | in Mio. € | – | 1 |

| Ergebnis aus Sicherungsbeziehungen | in Mio. € | – | – |

| Sonstiges betriebliches Ergebnis | in Mio. € | – | 1 |

| Risikovorsorgeergebnis | in Mio. € | – | – |

| Verwaltungsaufwendungen | in Mio. € | -9 | -9 |

| Aufwendungen für Bankenabgaben und ähnliche Abgaben | in Mio. € | -4 | -3 |

| Ergebnis aus Abschreibungen und Zuschreibungen auf nicht finanzielle Vermögenswerte | in Mio. € | -1 | -1 |

| Ergebnis vor Steuern | in Mio. € | 4 | 7 |

| Kennziffern | |||

| Cost-Income-Ratio | in % | 55,6 | 50,0 |

| Bilanzbezogene Zahlen | 30.6.2021 | 31.12.2020 | |

| Finanzierungsvolumen | in Mrd. € | 5,5 | 5,8 |

| Risikogewichtete Aktiva1) | in Mrd. € | 0,7 | 0,8 |

| Eigenkapital2) | in Mrd. € | 0,2 | 0,2 |

1) Inklusive gewichteter Adressausfallrisikopositionen sowie der Anrechnungsbeträge für Marktrisikopositionen und operationelle Risiken, skaliert mit dem Faktor 12,5.

2) Ohne kumuliertes sonstiges Ergebnis aus Cashflow Hedge Accounting und aus erfolgsneutral zum Fair Value bewerteten finanziellen Vermögenswerten sowie ohne AT1-Kapital.

Das Zinsergebnis war analog dem niedrigeren durchschnittlichen Finanzierungsvolumen (5,7 Mrd. €; 6M2020: 6,2 Mrd. €) rückläufig. Im Bestand befanden sich keine Geschäfte mit Indikatoren für eine beeinträchtigte Bonität mit Wertberichtigungsbedarf. Auch für die Geschäfte der Wertberichtigungsstufen 1 und 2 ergab sich im ersten Halbjahr 2021 kein wesentlicher Anpassungsbedarf. Die Verwaltungsaufwendungen, die vor allem aus allokierten Gemeinkosten resultierten, waren mit 9 Mio. € gegenüber dem Vorjahreszeitraum konstant.

Value Portfolio (VP)

Das Geschäftssegment VP beinhaltet die nicht strategischen Portfolios und Aktivitäten und wird strategiekonform abgebaut.

| Value Portfolio | 1.1.-30.6.2021 | 1.1.-30.6.2020 | |

| Erfolgszahlen | |||

| Operative Erträge | in Mio. € | 18 | 3 |

| Zinsergebnis | in Mio. € | 19 | 18 |

| Provisionsergebnis | in Mio. € | – | – |

| Fair-Value-Bewertungsergebnis | in Mio. € | 1 | -12 |

| Realisationsergebnis | in Mio. € | – | 2 |

| Ergebnis aus Sicherungsbeziehungen | in Mio. € | -1 | -1 |

| Sonstiges betriebliches Ergebnis | in Mio. € | -1 | -4 |

| Risikovorsorgeergebnis | in Mio. € | 1 | 2 |

| Verwaltungsaufwendungen | in Mio. € | -5 | -5 |

| Aufwendungen für Bankenabgaben und ähnliche Abgaben | in Mio. € | -7 | -7 |

| Ergebnis aus Abschreibungen und Zuschreibungen auf nicht finanzielle Vermögenswerte | in Mio. € | – | -1 |

| Ergebnis vor Steuern | in Mio. € | 7 | -8 |

| Kennziffern | |||

| Cost-Income-Ratio | in% | 27,8 | >100,0 |

| Bilanzbezogene Zahlen | 30.6.2021 | 31.12.2020 | |

| Finanzierungsvolumen | in Mrd. € | 11,1 | 11,4 |

| Risikogewichtete Aktiva1) | in Mrd. € | 0,4 | 0,4 |

| Eigenkapital2) | in Mrd. € | 0,5 | 0,5 |

1) Inklusive gewichteter Adressausfallrisikopositionen sowie der Anrechnungsbeträge für Marktrisikopositionen und operationelle Risiken, skaliert mit dem Faktor 12,5.

2) Ohne kumuliertes sonstiges Ergebnis aus Cashflow Hedge Accounting und aus erfolgsneutral zum Fair Value bewerteten finanziellen Vermögenswerten sowie ohne AT1-Kapital.

Obwohl das durchschnittliche Finanzierungsvolumen strategiekonform auf 11,3 Mrd. € zurückging (6M2020: 11,9 Mrd. €), lag das Zinsergebnis bedingt durch niedrigere Refinanzierungskosten leicht über dem Wert der Vorjahresperiode. Das Fair-Value-Bewertungsergebnis war wegen kreditinduziert gestiegener beizulegender Zeitwerte unter anderem von Finanzinstrumenten für einzelne erfolgswirksam zum Fair Value zu bilanzierende Wertpapiere öffentlicher Emittenten leicht positiv, während die Vorjahresperiode durch die Ausweitung der Credit Spreads nicht derivativer Finanzierungen belastet war. Die Auflösung im Risikovorsorgeergebnis in Höhe von 1 Mio. € (6M2020: 2 Mio. €) resultierte aus einer Verkürzung der Restlaufzeit der finanziellen Vermögenswerte des Bestands, die allesamt keine Indikatoren für eine beeinträchtigte Bonität aufweisen.

Consolidation & Adjustments (C&A)

In C&A erfolgt die Überleitung der Segmentergebnisse auf das Konzernergebnis. Neben Konsolidierungen werden hier bestimmte Aufwendungen und Erträge ausgewiesen, die nicht in den Verantwortungsbereich der operativen Segmente fallen.

| Consolidation & Adjustments | 1.1.- 30.6.2021 | 1.1.-30.6.2020 | |

| Erfolgszahlen | |||

| Operative Erträge | in Mio. € | 1 | 2 |

| Zinsergebnis | in Mio. € | 1 | 2 |

| Provisionsergebnis | in Mio. € | – | – |

| Fair-Value-Bewertungsergebnis | in Mio. € | – | – |

| Realisationsergebnis | in Mio. € | – | – |

| Ergebnis aus Sicherungsbeziehungen | in Mio. € | – | – |

| Sonstiges betriebliches Ergebnis | in Mio. € | – | – |

| Risikovorsorgeergebnis | in Mio. € | – | – |

| Verwaltungsaufwendungen | in Mio. € | – | – |

| Aufwendungen für Bankenabgaben und ähnliche Abgaben | in Mio. € | – | – |

| Ergebnis aus Abschreibungen und Zuschreibungen auf nicht finanzielle Vermögenswerte | in Mio. € | – | – |

| Ergebnis vor Steuern | in Mio. € | 2 |

| Bilanzbezogene Zahlen | 30.6.2021 | 31.12.2020 | |

| Risikogewichtete Aktiva1) | in Mrd. € | 0,7 | 0,5 |

| Eigenkapital2) | in Mrd. € | 0,4 | 0,4 |

1) Inklusive gewichteter Adressausfallrisikopositionen sowie der Anrechnungsbeträge für Marktrisikopositionen und operationelle Risiken, skaliert mit dem Faktor 12,5.

2) Ohne kumuliertes sonstiges Ergebnis aus Cashflow Hedge Accounting und aus erfolgsneutral zum Fair Value bewerteten finanziellen Vermögenswerten sowie ohne AT1-Kapital.

Der Zinsüberschuss war die einzige Ertragskomponente und ergab sich aus der Anlage des auf C&A allokierten Eigenkapitals.

VERMÖGENSLAGE

| in Mio. € | 30.6.2021 | 31.12.20201) |

| Barreserve | 7.118 | 5.376 |

| Erfolgswirksam zum Fair Value bewertete finanzielle Vermögenswerte | 1.273 | 1.368 |

| Positive Fair Values der freistehenden Derivate | 618 | 737 |

| Schuldverschreibungen | 133 | 134 |

| Forderungen an Kunden | 519 | 494 |

| Als Schuldinstrumente qualifizierte Anteile an Investmentfonds | 3 | 3 |

| Erfolgsneutral zum Fair Value bewertete finanzielle Vermögenswerte | 1.317 | 1.529 |

| Schuldverschreibungen | 994 | 1.384 |

| Forderungen an Kreditinstitute | – | – |

| Forderungen an Kunden | 323 | 145 |

| Finanzielle Vermögenswerte zu fortgeführten Anschaffungskosten nach Wertberichtigungen | 47.834 | 48.669 |

| Finanzielle Vermögenswerte zu fortgeführten Anschaffungskosten vor Wertberichtigungen | 48.119 | 48.913 |

| Schuldverschreibungen | 7.070 | 7.481 |

| Forderungen an Kreditinstitute | 2.414 | 1.874 |

| Forderungen an Kunden | 38.635 | 39.558 |

| Wertberichtigungen auf zu fortgeführten Anschaffungskosten bewertete finanzielle Vermögenswerte | -285 | -244 |

| Positive Fair Values der Sicherungsderivate | 1.151 | 1.651 |

| Aktivische Wertanpassung aus dem Portfolio Hedge Accounting | 17 | 27 |

| Sachanlagen | 35 | 38 |

| Immaterielle Vermögenswerte | 40 | 40 |

| Sonstige Vermögenswerte | 50 | 47 |

| Tatsächliche Ertragsteueransprüche | 13 | 19 |

| Latente Ertragsteueransprüche | 103 | 95 |

| Summe der Aktiva | 58.951 | 58.859 |

1) Korrigiert gemäß IAS 8.42. Details sind in der Note „Stetigkeit“ beschrieben.

Die Bilanzsumme ist im ersten Halbjahr 2021 weitestgehend konstant geblieben. Der Anstieg der Barreserve war auf die Teilnahme an der achten Tranche des TLTRO III und die Emission von Hypothekenpfandbriefen zurückzuführen. Die erfolgsneutral zum Fair Value bewerteten finanziellen Vermögenswerte nahmen ab, was auf fällig gewordene Schuldverschreibungen zurückzuführen war. Bei den finanziellen Vermögenswerten zu fortgeführten Anschaffungskosten fiel das Nominalvolumen der gewerblichen Immobilienforderungen trotz des erfreulichen Neugeschäftsvolumens von 3,8 Mrd. € infolge höherer Rückzahlungen etwas niedriger aus (30. Juni 2021: 26,8 Mrd. €; 31. Dezember 2020: 27,0 Mrd. €). Weitere Gründe für den Rückgang waren niedrigere Micro-Hedge-Accounting-Anpassungen infolge des gestiegenen Zinsniveaus, auslaufende Öffentliche Investitionsfinanzierungen und niedrigere gestellte Barsicherheiten im Derivategeschäft. Das gestiegene Zinsniveau führte auch zu einem Rückgang der Marktwerte der Sicherungsderivate und der Derivate in den erfolgswirksam zum Fair Value bewerteten finanziellen Vermögenswerten.

FINANZLAGE

Verbindlichkeiten und Eigenkapital

| in Mio. € | 30.6.2021 | 31.12.20201) |

| Erfolgswirksam zum Fair Value bewertete finanzielle Verbindlichkeiten | 578 | 596 |

| Negative Fair Values der freistehenden Derivate | 578 | 596 |

| Finanzielle Verbindlichkeiten zu fortgeführten Anschaffungskosten | 53.133 | 52.570 |

| Verbindlichkeiten gegenüber Kreditinstituten | 10.570 | 9.844 |

| Verbindlichkeiten gegenüber Kunden | 21.135 | 22.583 |

| Inhaberschuldverschreibungen | 20.782 | 19.457 |

| Nachrangige Verbindlichkeiten | 646 | 686 |

| Negative Fair Values der Sicherungsderivate | 1.504 | 1.920 |

| Passivische Wertanpassung aus dem Portfolio Hedge Accounting | 88 | 137 |

| Rückstellungen | 216 | 246 |

| Sonstige Verbindlichkeiten | 56 | 62 |

| Tatsächliche Ertragsteuerverpflichtungen | 35 | 34 |

| Verbindlichkeiten | 55.610 | 55.565 |

| Anteilseignern der pbb zuzurechnendes Eigenkapital | 3.039 | 2.996 |

| Gezeichnetes Kapital | 380 | 380 |

| Kapitalrücklage | 1.637 | 1.637 |

| Gewinnrücklagen | 1.113 | 1.067 |

| Kumuliertes sonstiges Ergebnis | -91 | -88 |

| aus Pensionszusagen | -117 | -137 |

| aus Cashflow Hedge Accounting | -28 | -22 |

| aus erfolgsneutral zum Fair Value bewerteten finanziellen Vermögenswerten | 54 | 71 |

| Zusätzliche Eigenkapitalinstrumente (AT1) | 298 | 298 |

| Nicht beherrschende Anteile | 4 | – |

| Eigenkapital | 3.341 | 3.294 |

| Summe von Verbindlichkeiten und Eigenkapital | 58.951 | 58.859 |

1) Korrigiert gemäß IAS 8.42. Details sind in der Note „Stetigkeit“ beschrieben.

Verbindlichkeiten

Die Summe der Verbindlichkeiten blieb mit 55,6 Mrd. € unverändert. Die finanziellen Verbindlichkeiten zu fortgeführten Anschaffungskosten stiegen insbesondere aufrund von neu emittierten Inhaberschuldverschreibungen. Die Teilnahme am TLTRO III spiegelte sich in gestiegenen Verbindlichkeiten gegenüber Kreditinstituten wider. Analog zur Aktivseite führte das gestiegene Zinsniveau zu einem Rückgang der Marktwerte der Sicherungsderivate.

Eigenkapital

Auf die Entwicklung des Eigenkapitals haben sich das Nachsteuerergebnis von 97 Mio. € und die wegen des gestiegenen Zinsniveaus um 20 Mio. € geringeren versicherungsmathematischen Verluste positiv ausgewirkt. Dagegen schmälerten die auf der Hauptversammlung am 12. Mai 2021 beschlossene Dividendenzahlung in Höhe von 35 Mio.€ (26 Eurocent je dividendenberechtigte Aktie), der gezahlte AT1-Kupon von 17 Mio. € und die um insgesamt 23 Mio. € niedrigeren Rücklagen aus dem Cashflow Hedge Accounting und aus erfolgsneutral zum Fair Value bewerteten finanziellen Vermögenswerten das Eigenkapital.

Aus der Beteiligung der Caisse de Depots et Consignation (CDC) an der CAPVERIANT GmbH resultierten nicht beherrschende Anteile in Höhe von 4 Mio. € und ein erfolgsneutral in den Gewinnrücklagen zu zeigender positiver Effekt von 1 Mio. €.

Die Eigenkapitalrentabilität vor Steuern belief sich auf 7,1% (6M2020: 1,5%) und die Eigenkapitalrentabilität nach Steuern auf 6,0% (6M2020: 0,9%).

Refinanzierung

Am 24. Juni 2021 hat die pbb mit 0,9 Mrd. € an der achten Tranche des sogenannten TLTRO III-Refinanzierungsprogramms der EZB teilgenommen. Dadurch hat sich das Gesamtvolumen der Verbindlichkeiten aus dem TLTRO III-Programm auf nominal 8,4 Mrd. € zum 30. Juni 2021 erhöht. In diesem Zusammenhang hat die pbb im Juni 2021 Pfandbriefe in Höhe von 0,7 Mrd. € zur Einlieferung als Sicherheit bei der EZB begeben. Bei Erreichung einer festgelegten Nettokreditvergabe bis 31. Dezember 2021 entspricht die variable Verzinsung des TLTRO III während der gesamten Laufzeit dem durchschnittlichen Satz der Einlagenfazilität. Zusätzlich wird der pbb in diesem Fall für die Zinsperiode 24. Juni 2021 bis 23. Juni 2022 eine weitere Zinsprämie in Höhe von 50 Basispunkten auf das Nominalvolumen gewährt. Die pbb geht davon aus, dass diese Bedingungen erfüllt sein werden, und grenzt daher den Zinsvorteil über die Laufzeit ab. Die zugeteilten TLTRO III-Tranchen wurden zum 30. Juni 2021 unter den Verbindlichkeiten gegenüber Kreditinstituten ausgewiesen.

Darüber hinaus erreichte der pbb Konzern im ersten Halbjahr 2021 ein neues langfristiges Refinanzierungsvolumen von 2,3 Mrd. € (6M2020: 2,4 Mrd. €). Dem standen Rückkäufe und Kündigungen von insgesamt 0,5 Mrd. € (6M2020: 0,4 Mrd. €) gegenüber. Das Refinanzierungsvolumen setzt sich aus Pfandbriefen und unbesicherten Verbindlichkeiten zusammen, die sowohl im Benchmarkformat als auch in Form von Privatplatzierungen begeben wurden. Pfandbriefe machten mit 1,3 Mrd. € (6M2020: 1,3 Mrd. €) etwas mehr als die Hälfte des Volumens aus. Auf die unbesicherte Refinanzierung entfielen 1,0 Mrd. € (6M2020: 1,1 Mrd. €), wobei das Volumen nahezu vollständig als Senior Preferred begeben wurde. Die Transaktionen erfolgten in Euro sowie zur Minimierung von Währungsrisiken zwischen Aktiv- und Passivseite in US-Dollar, Britischen Pfund und Schwedischen Kronen. Hierbei erfolgte die Umrechnung der Fremdwährungen in Euro mit dem zum Zeitpunkt der Begebung der Emission gültigen Wechselkurs. Offene Zinspositionen werden in der Regel durch einen Tausch von fixer in variable Verzinsung abgesichert.

Bankaufsichtsrechtliche Kennzahlen

Die CET1 Ratio betrug zum 30. Juni 2021 15,4% (31. Dezember 2020: 16,1%), die Own Funds Ratio 20,5% (31. Dezember 2020: 21,4%) und die Leverage Ratio 5,9% (31. Dezember 2020: 6,0%). Zur weiteren Darstellung der bankaufsichtsrechtlichen Kennzahlen wird auf den Risiko- und Chancenbericht (Kapitel „Bankaufsichtsrechtliche Kennzahlen“) verwiesen.

Liquidität

Zum 30. Juni 2021 lag die Liquiditätsdeckungsquote bei 338% (31. Dezember 2020: 279%).

Die Restlaufzeitengliederung ist in der Note „Restlaufzeiten bestimmter finanzieller Vermögenswerte und Verbindlichkeiten“ dargestellt.

Ratings

Die folgende Tabelle zeigt die von der pbb zum Bilanzstichtag mandatierten Senior Unsecured-Ratings und Ratings für Pfandbriefe1) :

| 30.6.2021 | 31.12.2020 | |||

| Standard & Poor’s | Moody’s | Standard & Poor’s | Moody’s | |

| Langfristiges Emittenten-Rating/Ausblick | BBB+/Negativ | – | A-/Negativ | – |

| Kurzfristiges Emittenten-Rating | A-2 | – | A-2 | – |

| Langfristiges „Preferred“ Senior Unsecured Debt-Rating2) | BBB+/Negativ | – | A- | – |

| Langfristiges „Non-Preferred“ Senior Unsecured Debt-Rating3) | BB+ | – | BBB- | – |

| Hypothekenpfandbriefe | – | Aa1 | – | Aa1 |

| Öffentliche Pfandbriefe | – | Aa1 | – | Aa1 |

1) Der Überblick enthält nicht alle Ratings/Ausblicke.

2) S&P: „Senior Unsecured Debt“.

3) S&P:„Senior Subordinated Debt“.

Die Ratingagenturen können Ratings jederzeit ändern oder zurückziehen. Das Rating eines einzelnen, von der pbb begebenen Wertpapiers kann von den oben aufgeführten Ratings abweichen oder kann gar kein Rating tragen. Für die Bewertung und Nutzung der Ratings sollten die jeweils geltenden Kriterien und Erläuterungen der Ratingagenturen herangezogen werden. Deren Nutzungsbedingungen sind zu beachten. Ratings sollten nicht als Ersatz für die eigene Analyse dienen. Sie stellen keine Empfehlung zum Kauf, Verkauf oder Halten von Wertpapieren der pbb dar.

Im Rahmen der Überprüfung diverser Bankensysteme hat Standard und Poor’s (S&P) am 24. Juni 2021 das deutsche Branchenrisiko (Industry Risk Score) heruntergestuft, ein Element von S&P BICRA (Banking Industry Country Risk Assessment), das im Rahmen der S&P Bankrating-Methodik in das sogenannte Ankerrating einfließt. Hieraus folgten Ratinganpassungen im deutschen Bankensektor, von denen auch die Ratings der pbb betroffen waren.

Die Langfrist-Ratings der pbb und ihrer Verbindlichkeiten, inklusive der Hybridinstrumente, wurden um jeweils eine Stufe herabgesetzt. Während das kurzfristige Emitten-Rating mit „A-2“ unverändert blieb, erfolgte hinsichtlich des kurzfristigen „Resolution Counterparty Ratings“ eine Anpassung von „A-1“ auf „A-2“.

Der Ratingausblick ist aufgrund bestehender Unsicherheiten im Hinblick auf die künftige Anwendung von ALAC (Additional Loss Absorbing Capacity) weiterhin negativ.

WESENTLICHE GESCHÄFTE MIT NAHESTEHENDEN UNTERNEHMEN UND PERSONEN

Im ersten Halbjahr 2021 wurden keine wesentlichen Geschäfte mit nahestehenden Unternehmen und Personen durchgeführt.

Risiko- und Chancenbericht

Der Risiko- und Chancenbericht zeigt die im Rahmen des implementierten Risikomanagement- und Risikocontrollingsystems identifizierten Risiken und Chancen für die einzelnen Risikoarten auf.

Im vorliegenden Bericht wurde auf die Darstellung von Risiken und Chancen, einschließlich allgemeiner Aussagen zur Organisation des Risikomanagements sowie hinsichtlich Definitionen, Methodik, Steuerung und Messung bestimmter Risikoarten, verzichtet, sofern sich diesbezüglich im Berichtszeitraum keine Veränderungen gegenüber dem Risiko- und Chancenbericht des Geschäftsberichts 2020 ergeben haben. Für Details zu diesen Passagen wird auf den Risiko- und Chancenbericht des Geschäftsberichts 2020 verwiesen.

ORGANISATION UND GRUNDSÄTZE DES RISIKO- UND KAPITALMANAGEMENTS

Für den pbb Konzern war im Einklang mit den Anforderungen gemäß § 91 Abs. 2 AktG und § 25a KWG ein konzernweites Risikomanagement- und Risikocontrollingsystem eingerichtet, welches unter anderem eine einheitliche Risikoidentifizierung, -messung und -limitierung ermöglicht. Die pbb nutzt auf Ebene des Einzelinstituts gemäß § 2a Abs. 2 KWG die Freistellung von den Anforderungen des § 25a Abs. 1 Satz 3 Nummern 1,2 und 3 Buchstaben b und c KWG bezüglich der Risikocontrolling-Funktion.

Risikostrategie und -Policies

Im Rahmen des Strategieerstellungsprozesses im Herbst jeden Kalenderjahres für das Folgejahr wurde die Risikostrategie für 2021 erstellt, vom Vorstand verabschiedet und vom Aufsichtsrat genehmigt.

RISIKOARTEN

Der pbb Konzern unterscheidet für die Geschäftsaktivitäten folgende wesentliche Risikoarten:

| ― |

Adressrisiko |

| ― |

Marktrisiko |

| ― |

Liquiditäts- und Fundingrisiko |

| ― |

Operationelles Risiko |

| ― |

Geschäfts- und strategisches Risiko |

| ― |

Immobilienrisiko |

| ― |

Pensionsrisiko |

| ― |

Central-Counterparty-Risiko |

| ― |

Environmental, Social & Governance-Risiko |

Die beiden letztgenannten Risikoarten wurden im Berichtszeitraum neu mit aufgenommen.

Adressrisiko

Kreditportfolio

Der gesamte Forderungsbestand des pbb Konzerns wird einheitlich nach dem Exposure at Default (EaD) ermittelt.

Der EaD entspricht bei den meisten Produkten dem IFRS-Buchwert (inklusive aufgelaufener Zinsen). Im Falle einer bestehenden zugesagten freien Linie ist diese – multipliziert mit dem produktspezifischen Kreditkonversionsfaktor (CCF) – als weiterer Bestandteil im EaD enthalten. Der CCF sagt aus, wie viel von der freien Linie innerhalb eines Jahres vor einem möglichen Ausfall erwartungsgemäß in Anspruch genommen werden wird. Eine Ausnahme bilden Derivate und Repo-Geschäfte, bei denen der EaD nicht dem Buchwert entspricht, sondern gemäß Capital Requirements Regulation (CRR) nach einer anderen Methodik zu ermitteln ist. Dies gilt zum Beispiel für Derivate gemäß der aufsichtlichen SA-CCR-Methode, welche seit Juni 2021 gemäß CRR II die bisherige Marktbewertungsmethode ersetzt.

Der konzernweite EaD des Kreditportfolios betrug zum 30. Juni 2021 58,0 Mrd. € (31. Dezember 2020: 58,0 Mrd. €).

Überblick über das Gesamtexposure des pbb Konzerns: 58,0 Mrd. € EaD

Das Kreditportfolio ist in drei Geschäftssegmente aufgeteilt:

| ― |

Real Estate Finance (REF), |

| ― |

Public Investment Finance (PIF) und |

| ― |

das nicht strategische, zum Abbau bestimmte Segment Value Portfolio (VP). |

Daneben wird in Consolidation & Adjustments (C&A) außer den internen Abstimmungs- und Konsolidierungspositionen noch der EaD für Geschäfte ausgewiesen, die nicht unmittelbar den operativen Segmenten zuzurechnen sind. Hierbei handelt es sich grundsätzlich um Vermögenspositionen für die Aktiv- und Passivsteuerung.

Der EaD in C&A per 30. Juni 2021 entfiel fast vollständig (> 99%; 31. Dezember 2020: > 99%) auf die EL-Klassen 1 bis 8. Diese entsprechen gemäß interner Zuordnung der Kategorie „Investment Grade“.

Gesamtportfolio: EaD nach Geschäftssegmenten

| Veränderung | ||||

| in Mrd. € | 30.6.2021 | 31.12.2020 | in Mrd. € | in % |

| Real Estate Finance | 29,0 | 29,3 | -0,3 | -1,0 |

| Public Investment Finance | 6,1 | 6,5 | -0,4 | -6,2 |

| Value Portfolio | 142 | 152 | -1,0 | -6,6 |

| Consolidation & Adjustments | 8,7 | 7,0 | 1,7 | 24,3 |

| Insgesamt | 58,0 | 58,0 | – | – |

Risikokennzahlen Zum 30. Juni 2021 betrug der erwartete Verlust (Expected Loss – EL) für den pbb Konzern 153 Mio. € (31. Dezember 2020: 133 Mio. €). Der Anstieg des EL resultierte im Wesentlichen aus Ratingherabstufungen einzelner Engagements im REF-Portfolio.

Seit dem 1. April 2021 wendet die pbb die neue Ausfalldefinition gemäß EBA Guideline 2016/07 an.

Gesamtportfolio: Erwarteter Verlust nach Geschäftssegmenten

| Veränderung | ||||

| in Mio. € | 30.6.2021 | 31.12.2020 | in Mio. € | in % |

| Real Estate Finance | 132 | 110 | 22 | 20,0 |

| Public Investment Finance | 2 | 2 | – | – |

| Value Portfolio | 18 | 20 | -2 | -10,0 |

| Consolidation & Adjustments | – | . | – | – |

| Insgesamt | 153 | 133 | 20 | 15,0 |

Künftige Veränderungen, beispielsweise der Konjunktur oder Entwicklungen bei Einzelrisiken, können zu Änderungen der oben genannten EL-Zahlen führen. Auch können die tatsächlich eingetretenen Verluste von den erwarteten Verlusten abweichen.

Regionale Verteilung des Portfolios Der Schwerpunkt des Exposure lag zum Berichtsstichtag unverändert auf Westeuropa. Auf Deutschland entfiel mit 45% beziehungsweise 26,1 Mrd. € (31. Dezember 2020: 43% beziehungsweise 25,0 Mrd. €) weiterhin der Hauptanteil des Gesamtexposure. Die EaD-Erhöhung in Deutschland um 1,1 Mrd. € gegenüber dem Vorjahresende wurde hauptsächlich in C&A durch ein höheres Exposure gegenüber der Zentralbank, dem Rückzahlungen in den Segmenten REF, PIF und im VP gegenüberstanden, verursacht. Das zweitgrößte Portfoliowachstum war in Frankreich aufgrund von Neugeschäft im Segment REF zu verzeichnen. Die Verringerung in Österreich war hauptsächlich auf Veränderungen des allgemeinen Zinsniveaus und damit einhergehende Veränderungen von Hedge Adjustments eines Engagements im VP zurückzuführen.

Die größten Positionen der Kategorie „Andere Europa“ stellten die Niederlande mit 1,2 Mrd. € und Belgien mit 0,3 Mrd. € dar (31. Dezember 2020: Niederlande 1,1 Mrd. €, Belgien 0,3 Mrd. €). Die Verringerung des Exposure in der Kategorie „Andere“ war hauptsächlich auf Rückzahlungen von Bonds sogenannter supranationaler Organisationen in C&A zurückzuführen, welche den Hauptanteil in dieser Kategorie bildeten.

Gesamtportfolio: EaD nach Regionen

| Veränderung | ||||

| in Mrd. € | 30.6.2021 | 31.12.2020 | in Mrd. € | in % |

| Deutschland | 26,1 | 25,0 | 1,1 | 4,4 |

| Frankreich | 7,9 | 75 | 0,4 | 5,3 |

| Österreich | 63 | 6,8 | -0,5 | -7,4 |

| Vereinigtes Königreich | 33 | 33 | – | – |

| USA | 3,1 | 29 | 02 | 6,9 |

| Andere Europa1) | 25 | 25 | – | – |

| Spanien | 22 | 23 | -0,1 | -43 |

| Italien | 1,8 | 2,0 | -0,2 | -10,0 |

| Polen | 15 | 16 | -0,1 | -63 |

| Andere2) | 1,1 | 13 | -0,2 | -15,4 |

| Schweden | 0,8 | 0,9 | -0,1 | -11,1 |

| Portugal | 0,6 | 0,7 | -0,1 | -14,3 |

| Tschechien | 0,4 | 0,4 | – | – |

| Finnland | 0,4 | 0,6 | -0,2 | -333 |

| Ungarn | 02 | 02 | – | – |

| Insgesamt | 58,0 | 58,0 | – | – |

1) Per 30. Juni 2021 enthält die Kategorie „Andere Europa“ die Niederlande, Belgien, die Schweiz, die Slowakei, Rumänien, Slowenien, Luxemburg, Irland, Lettland, Dänemark und Norwegen.

2) Per 30. Juni 2021 enthält die Kategorie „Andere“ unter anderem supranationale Organisationen, Japan und Kanada.

In Abhängigkeit von den Ergebnissen des internen Ratingverfahrens werden jedem einzelnen Land maximale Limite je Segment zugewiesen, welche die Geschäftsaktivitäten begrenzen. Sämtliche Länderlimite werden täglich überwacht.

Real Estate Finance: 29,0 Mrd. € EaD

Im Segment REF befinden sich Immobilienkredite und die entsprechenden Kundenderivate. Der EaD des REF-Portfolios, der im Vergleich zu dem im Abschnitt Ertragslage ausgewiesenen Finanzierungsvolumen auch ungezogene Linien – multipliziert mit einem produktspezifischen Konversionsfaktor – beinhaltet, verringerte sich gegenüber dem 31. Dezember 2020 um 0,3 Mrd. € auf 29,0 Mrd. €. Per saldo zeigten sich in Deutschland, im Vereinigten Königreich, in Schweden sowie in Finnland Exposure-Reduzierungen aufgrund von Rückzahlungen, die im Vereinigten Königreich teilweise durch Währungseffekte kompensiert wurden. Das größte Portfoliowachstum aufgrund von Neugeschäft war in Frankreich zu verzeichnen.

Real Estate Finance: EaD nach Regionen

| Veränderung | ||||

| in Mrd. € | 30.6.2021 | 31.12.2020 | in Mrd. € | in % |

| Deutschland | 135 | 14,0 | -0,5 | -3,6 |

| Frankreich | 3,7 | 33 | 0,4 | 12,1 |

| Vereinigtes Königreich | 3,0 | 3,1 | -0,1 | -32 |

| USA | 3,0 | 29 | 0,1 | 3,4 |

| Andere Europa1) | 1,9 | 1,8 | 0,1 | 5,6 |

| Polen | 13 | 13 | – | – |

| Schweden | 0,8 | 0,9 | -0,1 | -11,1 |

| Tschechien | 0,4 | 0,4 | – | – |

| Österreich | 0,4 | 0,4 | – | – |

| Spanien | 0,4 | 03 | 0,1 | 33,3 |

| Finnland | 03 | 05 | -0,2 | -40,0 |

| Ungarn | 02 | 02 | – | – |

| Italien | 0,1 | 0,1 | – | – |

| Insgesamt | 29,0 | 29,3 | -0,3 | -1,0 |

1) Per 30. Juni 2021 enthält die Kategorie „Andere Europa“ die Niederlande, die Schweiz, Rumänien, Belgien, Luxemburg, die Slowakei, Slowenien und Norwegen.

Beim EaD nach Objektarten zeigten sich Veränderungen. Während es zu Rückgängen in den Kategorien Wohnungsbau, Einzelhandel, Hotel/Freizeit und Gemischte Nutzung kam, erhöhte sich der EaD in der Objektart Bürogebäude aufgrund von Neugeschäft und Währungseffekten. In der Kategorie Andere war die Erhöhung hauptsächlich auf einen Exposureanstieg bei Derivaten zurückzuführen.

Real Estate Finance: EaD nach Objektarten

| Veränderung | ||||

| in Mrd. € | 30.6.2021 | 31.12.2020 | in Mrd. € | in % |

| Bürogebäude | 142 | 139 | 03 | 2,2 |

| Wohnungsbau | 5,0 | 52 | -0,2 | -3,8 |

| Einzelhandel | 39 | 43 | -0,4 | -93 |

| Logistik/ Lager | 3,4 | 3,4 | – | – |

| Hotel/ Freizeit | 13 | 1,4 | -0,1 | -7,1 |

| Andere | 0,8 | 0,6 | 02 | 33,3 |

| Gemischte Nutzung | 02 | 05 | -0,3 | -60,0 |

| Insgesamt | 29,0 | 29,3 | -0,3 | -1,0 |

Das Portfolio war zum 30. Juni 2021 mit 86% (31. Dezember 2020: 85%) nach wie vor von Investmentfinanzierungen dominiert; auf die Finanzierung von Immobilienentwicklungsmaßnahmen (Developmentfinanzierungen) entfielen 13% des EaD (31. Dezember 2020: 14%). Unter Investmentfinanzierungen wird die Finanzierung von Immobilien zusammengefasst, deren Kapitaldienstfähigkeit im Wesentlichen aus dem laufenden Objekt-Cashflow erfolgt. Die im Portfolio enthaltenen Kundenderivate beliefen sich zum 30. Juni 2021 auf 0,2 Mrd. € EaD und erhöhten sich somit gegenüber dem Jahresende 2020 um 0,1 Mrd. €.

Real Estate Finance: EaD nach Darlehensarten

| Veränderung | ||||

| in Mrd. € | 30.6.2021 | 31.12.2020 | in Mrd. € | in % |

| Investmentfinanzierungen | 25,0 | 249 | 0,1 | 0,4 |

| Developmentfinanzierungen | 3,7 | 4,1 | -0,4 | -9,8 |

| Kundenderivate | 02 | 0,1 | 0,1 | 100,0 |

| Andere | 0,1 | 0,1 | – | – |

| Insgesamt | 29,0 | 29,3 | -0,3 | -1,0 |

Public Investment Finance: 6,1 Mrd. € EaD

Das Portfolio umfasst folgende Finanzierungen:

| (I) |

Finanzierungen, die direkt mit einem nach dem Pfandbriefgesetz als deckungsfähig anerkannten, öffentlich-rechtlichen Schuldner auf der Basis einer konkreten Verwendungszweckbindung gemäß einem definierten Produktkatalog abgeschlossen werden; |

| (II) |

Finanzierungen an Unternehmen in öffentlicher oder privater Rechtsform und Trägerschaft, die weitestgehend mit einer öffentlichen Gewährleistung im Sinne des Pfandbriefgesetzes besichert werden (Verkehrs- und Versorgungsunternehmen, Stadtwerke, Zweckverbände, Verwaltungsgesellschaften, Non-Profit-Unternehmen, Verbände), und |

| (III) |

Finanzierungen an Zweckgesellschaften und Unternehmen, die fast vollständig mit einer öffentlichen Gewährleistung im Sinne des Pfandbriefgesetzes besichert werden. Hierunter fallen auch Exportfinanzierungen, die durch Versicherungen/Garantien des Bundes oder anderer pfandbrieffähiger Exportversicherungsagenturen gedeckt sind. |

Zusätzlich umfasst das Portfolio einige wenige Finanzierungen von öffentlichen Einrichtungen ohne öffentliche Gewährleistung.

Der EaD im Segment PIF reduzierte sich gegenüber dem Vorjahresende um 0,4 Mrd. € aufgrund von Rückzahlungen beziehungsweise Fälligkeiten, die nicht durch entsprechendes Neugeschäft kompensiert wurden.

Public Investment Finance: EaD nach Regionen

| Veränderung | ||||

| in Mrd. € | 30.6.2021 | 31.12.2020 | in Mrd. € | in % |

| Frankreich | 33 | 3,4 | -0,1 | -29 |

| Deutschland | 12 | 13 | -0,1 | -7,7 |

| Spanien | 0,8 | 0,9 | -0,1 | -11,1 |

| Österreich | 03 | 0,3 | – | – |

| Andere Europa1) | 02 | 02 | – | – |

| Vereinigtes Königreich | 02 | 02 | – | – |

| Andere2) | 0,1 | 0,1 | – | – |

| Finnland | 0,1 | 0,1 | – | – |

| Insgesamt | 6,1 | 6,5 | -0,4 | -6,2 |

1) Per 30. Juni 2021 enthält die Kategorie „Andere Europa“ Belgien, die Niederlande und die Schweiz.

2) Per 30. Juni 2021 enthält die Kategorie „Andere“ hauptsächlich Kanada.

Unter „Öffentliche Kreditnehmer“ werden Forderungen gegenüber Staaten (27%), Unternehmen des öffentlichen Sektors (21%) sowie Regionalregierungen und Kommunen (52%) zusammengefasst. Die Definition beinhaltet dabei auch von diesen Kontrahenten garantierte Forderungen.

Public Investment Finance: EaD nach Kontrahenten

| Veränderung | ||||

| in Mrd. € | 30.6.2021 | 31.12.2020 | in Mrd. € | in % |

| Öffentliche Kreditnehmer | 5,9 | 6,3 | -0,4 | -63 |

| Unternehmen/Zweckgesellschaften1) | 02 | 0,2 | – | – |

| Finanzinstitute2) | – | – | – | – |

| Insgesamt | 6,1 | 6,5 | -0,4 | -6,2 |

1) Weitestgehend durch Bürgschaften und Garantien besichert.

2) Finanzinstitute mit staatlichem Hintergrund oder Garantie per (30. Juni 2021): 2 Mio. €.

Value Portfolio: 14,2 Mrd. € EaD

Das Value Portfolio beinhaltet nicht strategische Portfolios des pbb Konzerns.

Die weitere strategiekonforme Abnahme des Exposure im ersten Halbjahr 2021 um 1,0 Mrd. € resultierte hauptsächlich aus Rückführungen von fälligen Wertpapieren. Die EaD-Verringerung in Österreich ist im Wesentlichen auf Veränderungen des allgemeinen Zinsniveaus und damit einhergehende Veränderungen von Hedge Adjustments zurückzuführen.

Value Portfolio: EaD nach Regionen

| Veränderung | ||||

| in Mrd. € | 30.6.2021 | 31.12.2020 | in Mrd. € | in % |

| Österreich | 5,7 | 6,1 | -0,4 | -6,6 |

| Deutschland | 3,7 | 3,9 | -0,2 | -5,1 |

| Italien | 1,7 | 1,8 | -0,1 | -5,6 |

| Spanien | 0,9 | 0,9 | – | – |

| Andere1) | 0,8 | 0,8 | – | – |

| Portugal | 0,6 | 0,7 | -0,1 | -143 |

| Frankreich | 0,7 | 0,7 | – | – |

| Polen | 0,1 | 02 | -0,1 | -50,0 |

| Andere Europa2) | – | – | – | – |

| Finnland3) | – | – | – | – |

| Insgesamt | 14,2 | 15,2 | -1,0 | -6,6 |

1) Per 30. Juni 2021 enthält die Kategorie „Andere“ supranationale Organisationen und Japan.

2) Per 30. Juni 2021 enthält die Kategorie „Andere Europa“ Slowenien mit 30 Mio. €.

3) Finnland (30. Juni 2021): 9 Mio. €.

Der EaD nach Kontrahenten wird unter Berücksichtigung der regulatorisch anrechenbaren Garantien beziehungsweise sonstigen Unterstützungen dargestellt.

Value Portfolio: EaD nach Kontrahenten

| Veränderung | ||||

| in Mrd. € | 30.6.2021 | 31.12.2020 | in Mrd. € | in % |

| Öffentliche Kreditnehmer | 13,1 | 14,0 | -0,9 | -6,4 |

| Finanzinstitute1) | 1,1 | 1,1 | – | – |

| Unternehmen2) | – | – | – | – |

| Insgesamt | 14,2 | 15,2 | -1,0 | -6,6 |

1) Hauptsächlich gedeckte spanische Schuldverschreibungen..

2) Unternehmen per 30. Juni 2021 23 Mio. €.

Strukturierte Produkte

Der pbb Konzern hatte zum 30. Juni 2021 einen Restbestand an einer durch eine Regionalregierung garantierten Mortgage-backed Security mit einem Nominalvolumen von 0,3 Mrd. € (31. Dezember 2020: 0,4 Mrd. €) und einem aktuellen Fair Value von 0,3 Mrd. € (31. Dezember 2020: 0,3 Mrd.€).

Bilanzielles und außerbilanzielles Geschäft nach Ratingklassen

In den folgenden Tabellen werden die Bruttobuchwerte der nicht derivativen finanziellen Vermögenswerte (ohne Barreserve) sowie das Ausfallrisiko der unwiderruflichen Kreditzusagen und Eventualverbindlichkeiten den internen Ratingklassen und den Wertberichtigungsstufen zugeordnet. Die Aufgliederung erfolgt gemäß internen Ratingklassen des pbb Konzerns. Die Ausfalldefinition richtet sich nach Art. 178 CRR.

Nicht derivative finanzielle Vermögenswerte (ohne Barreserve) nach internen Ratingklassen und Wertberichtigungsstufen zum 30. Juni 2021

| in Mio. € | Stufe 1 | Stufe 2 | Stufe 3 | FVPL | Insgesamt |

| Klasse 1 | 1.496 | – | – | – | 1.496 |

| Klasse 2 | 12.564 | 26 | – | 315 | 12.904 |

| Klasse 3 | 847 | – | – | – | 847 |

| Klasse 4 | – | – | – | – | – |

| Klasse 5 | 1.202 | – | – | – | 1.202 |

| Klasse 6 | – | – | – | – | – |

| Klasse 7 | 263 | – | – | – | 263 |

| Klasse 8 | 1.754 | – | – | – | 1.754 |

| Klasse 9 | 5.099 | – | – | 90 | 5.189 |

| Klasse 10 | 4.056 | 6 | – | – | 4.062 |

| Klasse 11 | 5.371 | 531 | – | 40 | 5.941 |

| Klasse 12 | 3.420 | 859 | – | 76 | 4354 |

| Klasse 13 | 2.133 | 1509 | – | 70 | 3.712 |

| Klasse 14 | 674 | 632 | – | – | 1306 |

| Klasse 15 | 332 | 1.197 | – | – | 1529 |

| Klasse 16 | 222 | 775 | – | – | 997 |

| Klasse 17 | 925 | 614 | – | 50 | 1589 |

| Klasse 18 | 579 | 419 | – | 14 | 1.013 |

| Klasse 19 | 137 | 346 | – | – | 483 |

| Klasse 20 | 229 | 129 | – | – | 357 |

| Klasse 21 | 44 | 210 | – | – | 254 |

| Klasse 22 | – | – | – | – | – |

| Klasse 23 | – | – | – | – | 1 |

| Klasse 24 | – | – | – | – | – |

| Klasse 25 | – | 93 | – | – | 93 |

| Klasse 26 | – | – | – | – | – |

| Klasse 27 | – | 141 | – | – | 141 |

| Ausgefallen | – | – | 545 | – | 545 |

| Insgesamt | 41.346 | 7.487 | 545 | 655 | 50.033 |

Nicht derivative finanzielle Vermögenswerte (ohne Barreserve) nach internen Ratingklassen und Wertberichtigungsstufen zum 31. Dezember 2020

| in Mio. € | Stufe 1 | Stufe 2 | Stufe 3 | FVPL | Insgesamt |

| Klasse 1 | 882 | – | – | – | 882 |

| Klasse 2 | 13.888 | 26 | – | 322 | 14.236 |

| Klasse 3 | 199 | – | – | – | 199 |

| Klasse 4 | – | – | – | – | – |

| Klasse 5 | 1.395 | – | – | – | 1395 |

| Klasse 6 | – | – | – | – | – |

| Klasse 7 | 206 | – | – | – | 206 |

| Klasse 8 | 1.687 | 15 | – | – | 1.702 |

| Klasse 9 | 5.703 | 125 | – | 90 | 5.918 |

| Klasse 10 | 3.671 | 390 | – | – | 4.061 |

| Klasse 11 | 5.821 | 634 | – | 40 | 6.495 |

| Klasse 12 | 3.285 | 1339 | – | 77 | 4.701 |

| Klasse 13 | 1.360 | 1.697 | – | 87 | 3.144 |

| Klasse 14 | 1.086 | 987 | – | – | 2.073 |

| Klasse 15 | 338 | 1.003 | – | – | 1.341 |

| Klasse 16 | 523 | 896 | – | – | 1.419 |

| Klasse 17 | 510 | 513 | – | – | 1.023 |

| Klasse 18 | 438 | 396 | – | – | 834 |

| Klasse 19 | 82 | 356 | – | – | 438 |

| Klasse 20 | 135 | 70 | – | – | 205 |

| Klasse 21 | – | 70 | – | – | 70 |

| Klasse 22 | – | 1 | – | – | 1 |

| Klasse 23 | – | 1 | – | – | 1 |

| Klasse 24 | – | 42 | – | – | 42 |

| Klasse 25 | – | 36 | – | – | 36 |

| Klasse 26 | – | – | – | – | – |

| Klasse 27 | – | 129 | – | – | 129 |

| Ausgefallen | – | – | 455 | 15 | 470 |

| Insgesamt | 41.210 | 8.726 | 455 | 632 | 51.023 |

Unwiderrufliche Kreditzusagen und Eventualverbindlichkeiten nach internen Ratingklassen und Wertberichtigungsstufen zum 30. Juni 2021

| in Mio. € | Stufe 1 | Stufe 2 | Stufe 3 | Insgesamt |

| Klasse 1 | – | – | – | – |

| Klasse 2 | 132 | – | – | 132 |

| Klasse 3-7 | – | – | – | – |

| Klasse 8 | 61 | – | – | 61 |

| Klasse 9 | 93 | – | – | 93 |

| Klasse 10 | 102 | 3 | – | 105 |

| Klasse 11 | 329 | 42 | – | 371 |

| Klasse 12 | 321 | 9 | – | 330 |

| Klasse 13 | 357 | 25 | – | 382 |

| Klasse 14 | 81 | 4 | – | 86 |

| Klasse 15 | 275 | 37 | – | 312 |

| Klasse 16 | 238 | 28 | – | 266 |

| Klasse 17 | 407 | 20 | – | 427 |

| Klasse 18 | 289 | 14 | – | 302 |

| Klasse 19 | 58 | 125 | – | 182 |

| Klasse 20 | 24 | – | – | 24 |

| Klasse 21 | – | 1 | – | 1 |

| Klasse 22 – 24 | – | – | – | – |

| Klasse 25 | – | 81 | – | 81 |

| Klasse 26 – 27 | – | – | – | – |

| Ausgefallen | – | – | – | – |

| Insgesamt | 2.767 | 388 | – | 3.155 |

Unwiderrufliche Kreditzusagen und Eventualverbindlichkeiten nach internen Ratingklassen und Wertberichtigungsstufen zum 31. Dezember 2020

| in Mio. € | Stufe 1 | Stufe 2 | Stufe 3 | Insgesamt |

| Klasse 1 | – | – | – | – |

| Klasse 2 | 171 | – | – | 171 |

| Klasse 3-6 | – | – | – | – |

| Klasse 7 | 30 | – | – | 30 |

| Klasse 8 | 73 | – | – | 73 |

| Klasse 9 | 110 | – | – | 110 |

| Klasse 10 | 50 | 26 | – | 75 |

| Klasse 11 | 314 | 41 | – | 355 |

| Klasse 12 | 366 | 15 | – | 381 |

| Klasse 13 | 204 | 14 | – | 218 |

| Klasse 14 | 495 | 12 | – | 507 |

| Klasse 15 | 164 | 55 | – | 219 |

| Klasse 16 | 388 | 92 | – | 480 |

| Klasse 17 | 319 | 23 | – | 342 |

| Klasse 18 | 286 | 31 | – | 318 |

| Klasse 19 | 35 | 135 | – | 170 |

| Klasse 20 | – | 4 | – | 4 |

| Klasse 21 – 27 | – | – | – | – |

| Ausgefallen | – | – | – | – |

| Insgesamt | 3.008 | 447 | – | 3.455 |

Watchlist- und Problemkredite

Entwicklung der Watchlist- und Problemkredite des pbb Konzerns

| EaD | 30.6.2021 | |||

| in Mio. € | REF | PIF | VP | Insgesamt1) |

| Workout Loans | 14 | – | – | 14 |

| Restructuring Loans | 484 | 48 | – | 532 |

| Problemkredite | 498 | 48 | – | 546 |

| Watchlist Loans | 460 | – | – | 460 |

| EaD | 31.12.2020 | |||

| in Mio. € | REF | PIF | VP | Insgesamt1) |

| Workout Loans | 14 | – | – | 14 |

| Restructuring Loans | 403 | 53 | – | 456 |

| Problemkredite | 417 | 53 | – | 470 |

| Watchlist Loans | 323 | 7 | – | 330 |

| EaD | Veränderung | |

| in Mio. € | in Mio. € | in % |

| Workout Loans | – | – |

| Restructuring Loans | 76 | 167 |

| Problemkredite | 76 | 16,2 |

| Watchlist Loans | 130 | 39,4 |

1) Kein Volumen für C&A.

Die Watchlist- und Problemkredite erhöhten sich per saldo vom 31. Dezember 2020 auf den 30. Juni 2021 um insgesamt 206 Mio. €.

Im Vergleich zum Bestand per 31. Dezember 2020 gab es per 30. Juni 2021 bei den Watchlist-Krediten einen Anstieg um netto 130 Mio. €. Im Segment REF wurden fünf Engagements in Höhe von insgesamt 283 Mio. € neu in die Intensivbetreuung übernommen. Zusätzlich bewirkten Wechselkurseffekte sowie regulatorisch bedingte Änderungen in der EaD-Bewertung von Derivaten eine weitere Saldoerhöhung um 4 Mio. €. Dem gegenüber standen Rückführungen und erfolgreiche Neustrukturierungen in Höhe von zusammen 150 Mio. €. Neben einem Engagement in Höhe von 102 Mio. €, welches komplett zurückgeführt werden konnte, kam es zu weiteren Teilrückführungen in Höhe von 8 Mio. €. Eine Finanzierung in Höhe von 39 Mio. € wurde an das Sanierungsmanagement übertragen. Im Bereich der öffentlichen Finanzierungen (Segmente PIF und VP) konnte ein Kreditnehmer mit einem Kreditvolumen von insgesamt 7 Mio. € wieder in die Regelbetreuung überführt werden.

Die Problemkredite haben sich im ersten Halbjahr 2021 per saldo um 76 Mio. € erhöht. Im Segment REF wurden drei Finanzierungen in Höhe von insgesamt 85 Mio. € neu an das Sanierungsmanagement übertragen. Des Weiteren wirkten sich Wechselkurseffekte bei Darlehen in Britischen Pfund, nach Berücksichtigung kompensierender Teilrückzahlungen, um 17 Mio. € saldo-erhöhend aus. Dem gegenüber standen Vollrückzahlungen von drei Kreditnehmern in Höhe von insgesamt 16 Mio. € sowie Teilrückzahlungen in Höhe von 5 Mio. €. Im Segment PIF führten Rückzahlungen von durch Exportgarantien der Bundesrepublik Deutschland besicherten Forderungen sowie Währungseffekte bei den in US-Dollar ausgereichten Finanzierungen zu einem Rückgang um 5 Mio. €.

Marktrisiko

Marktrisikomessung und -limitierung

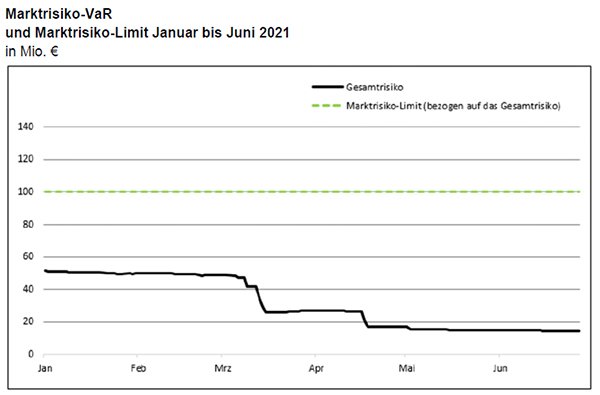

Marktrisiko-Value-at-Risk

Zum 30. Juni 2021 betrug der Marktrisiko-Value-at-Risk (VaR) unter Berücksichtigung von Diversifikationseffekten zwischen den einzelnen Marktrisikoarten 15 Mio. € (31. Dezember 2020: 51 Mio. €) bei einem unveränderten VaR-Limit in Höhe von 100 Mio. €.

Der Rückgang des Marktrisiko-VaR ist im Wesentlichen auf geringere Credit-Spread-Risiken zurückzuführen, welche vor allem durch fallende Marktvolatilitäten der Credit Spreads seit den COVID-19-Pandemie-bedingten Marktturbulenzen im Frühjahr 2020 verursacht wurden.

Backtesting

Der pbb Konzern verwendet zur Einschätzung der Güte des Risikomodells die Ampelsystematik der Baseler Eigenkapitalübereinkunft. In den letzten 250 Handelstagen bis Ende Juni 2021 wurden keine Ausreißer beobachtet und das Risikomodell des pbb Konzerns weist demzufolge im Sinne der Ampelsystematik der Baseler Eigenkapitalübereinkunft eine grüne Ampelfarbe auf.

Zinsänderungs- und Credit-Spread-Risiko im Anlagebuch

Barwertiges Zinsänderungsrisiko (IRRBB)

Zum 30. Juni 2021 betrug der konsolidierte IRRBB-VaR aller Risikokategorien des Zinsänderungsrisikos im Anlagebuch (Gap-Risiko, Basisrisiken und Volatilitätsrisiken der zinssensitiven Positionen) 9 Mio. € (31. Dezember 2020: 17 Mio. €).

Sowohl der IRRBB-VaR als auch dessen Unter-Risikokategorien unterliegen einer täglichen Limitüberwachung. Das aktuelle Limit der barwertigen Zinsänderungsrisiken beträgt 30 Mio.€.

Gap-Risiko

Das allgemeine Zinsänderungsrisiko (Gap-Risiko) betrug 11 Mio. € zum 30. Juni 2021 (31. Dezember 2020: 17 Mio. €).

Basisrisiko

Unter Basisrisiken werden die Risikokategorien Tenor-Spread- und Cross-Currency-Spread-Risiken verstanden. Zum Berichtsstichtag wurden Tenor-Spread-Risiken in Höhe von 1,2 Mio. € (31. Dezember 2020: 3,1 Mio. €) und Cross-Currency-Spread-Risiken in Höhe von 0,6 Mio. € (31. Dezember 2020: 1,7 Mio. €) ausgewiesen.

Volatilitätsrisiko

Die Volatilitätsrisiken betrugen 0,8 Mio. € zum 30. Juni 2021 (31. Dezember 2020: 0,6 Mio. €).

Periodisches Zinsänderungsrisiko

Mit einem dynamischen Modell (Dynamic Earnings) werden in der pbb zukünftige Gewinn- und Verlustrechnungen sowie Bilanzentwicklungen simuliert, die sich bei geplanter Bilanzentwicklung und unter vorgegebenen Zinsszenarien ergeben würden. Die Messung und Überwachung der periodischen Zinsänderungsrisiken erfolgte jeweils zum Quartalsultimo mit einem Simulationshorizont der folgenden vier Quartale. Die negativen Abweichungen vom Basiswert wurden für die ergebniswirksamen Effekte mit einem Trigger in Höhe von 60 Mio. € und hinsichtlich der Effekte im kumulierten sonstigen Ergebnis (Eigenkapital) mit einem Trigger in Höhe von 100 Mio. € überwacht. Beide Trigger wurden im Berichtszeitraum nicht überschritten.

Credit-Spread-Risiko (CSRBB)

Der Credit-Spread-Risiko-VaR zum 30. Juni 2021 belief sich auf 12 Mio. € (31. Dezember 2020: 48 Mio. €). Der Rückgang des Credit-Spread-VaR wurde wie oben beschreiben vor allem durch fallende Marktvolatilitäten der Credit Spreads seit dem Frühjahr 2020 verursacht. Das aktuelle CSRBB-VaR-Limit liegt bei 90 Mio. €.

Sonstige Marktrisiken

Unter den sonstigen barwertigen Marktrisiken hat das Fremdwährungsrisiko den größten Anteil mit einem VaR in Höhe von 0,4 Mio. € zum 30. Juni 2021 (31. Dezember 2020: 0,8 Mio. €).

Liquiditäts- und Fundingrisiko

Entwicklung der Risikoposition des pbb Konzerns

Die im Zuge der Liquiditätsrisikomessung per 30. Juni 2021 ermittelte kumulierte Liquiditätsposition (liquide Assets sowie prognostizierter Saldo der Zahlungsströme) im Base-Szenario betrug auf Sicht von zwölf Monaten 5,3 Mrd. €. Im Vergleich zum 31. Dezember 2020 gab es einen Rückgang um 0,4 Mrd. €. Per 30. Juni 2021 betrug die kumulierte Liquiditätsposition im Risk-Szenario in der 6-Monats-Vorschau 1,9 Mrd. € (31. Dezember 2020: 2,8 Mrd. €). Die kumulierte Liquiditätsposition im Stress-Szenario in der 6-Monats-Vorschau betrug per 30. Juni 2021 0,5 Mrd. € (31. Dezember 2020: 1,4 Mrd. €).

Aufsichtliche Liquiditätsdeckungsanforderungen (Liquidity Coverage Ratio (LCR), Net Stable Funding Ratio (NSFR))

Die Liquiditätsdeckungsquote (LCR) berechnet sich aus dem Verhältnis des Liquiditätspuffers („liquide Aktiva“) zu den Netto-Liquiditätsabflüssen während einer Stressphase von 30 Tagen. In den aufsichtlichen Liquiditätsmeldungen ist ein Mindestwert für die Liquiditätsdeckungsquote von 100% einzuhalten.

Die für den pbb Konzern ermittelten Werte lagen im ersten Halbjahr 2021 jederzeit deutlich über 100%. Die Liquiditätsdeckungsquote per 30. Juni 2021 lag bei 338%.

Ab 30. Juni 2021 ist für die NSFR ein Wert von 100% einzuhalten. Die NSFR zeigt das Verhältnis von verfügbarer stabiler Refinanzierung (ASF) und erforderlicher stabiler Refinanzierung (RSF) und soll die mittel- und langfristige strukturelle Liquidität sicherstellen.

Per 30. Juni 2021 lag die NSFR oberhalb der gesetzlich geforderten Mindestquote.

Refinanzierungsmärkte

Bezüglich der Entwicklungen an den Refinanzierungsmärkten sowie der Veränderung des Refinanzierungsvolumens des pbb Konzerns im Berichtszeitraum wird auf die Ausführungen im Wirtschaftsbericht im Kapitel „Finanzlage“ verwiesen.

Operationelles Risiko

Risikomessung

Das Berechnungsergebnis für das ökonomische Kapital für operationelles Risiko ist im Kapitel „Internes Kapitaladäquanzverfahren (ICAAP)“ dargestellt.

Die regulatorische Eigenkapitalunterlegung für operationelles Risiko, die einmal jährlich zum Jahresende berechnet wird, betrug entsprechend dem Standardansatz gemäß Art. 317 ff. der Verordnung (EU) Nr. 575/2013 (CRR) 70 Mio.€ zum 30. Juni 2021 (70 Mio.€ zum 31. Dezember 2020).

Operationelles Risikoprofil des pbb Konzerns

Im ersten Halbjahr 2021 ergaben sich für den pbb Konzern Verluste von insgesamt 0,1 Mio. € aus operationellem Risiko (6M2020: 0,8 Mio. €). Insgesamt wird das Risikoprofil für operationelles Risiko als stabil bewertet.

Central-Counterparty (CCP)-Risiko

Das Central-Counterparty (CCP)-Risiko definiert das Verlustrisiko, das durch Haftungsansprüche des CCP an die pbb verursacht wird. Dies kann beispielsweise geschehen, falls ein Clearing Member ausfällt. Das Risiko wird in der Ökonomischen Perspektive mittels eines Puffers in der Risikodeckungsmasse und in der Normativen Perspektive bei der Ermittlung der risikogewichteten Aktiva berücksichtigt.

Environmental, Social und Governance (ESG)-Risiko

Das Environmental, Social und Governance (ESG)-Risiko ist allgemein definiert als das Risiko negativer Auswirkungen, die aus dem Klimawandel sowie aus der Verletzung oder unzureichenden Berücksichtigung der Aspekte Umwelt, Soziales und Unternehmensführung bei der Ausübung der Geschäftstätigkeit der Bank resultieren.

Das ESG-Risiko umfasst die Komponenten:

| ― |

Environmental-Risiko, definiert als das Risiko von Verlusten und negativen Auswirkungen, die durch unzureichenden Umweltschutz und den Klimawandel sowie die Maßnahmen zur Vermeidung oder Anpassung an den Klimawandel beziehungsweise die Verbesserung des Umweltschutzes entstehen. Es wird zwischen physischem und transitorischem Risiko unterschieden. Unter Klimawandel wird im Allgemeinen die durch den Menschen verursachte Veränderung des Klimas auf der Erde verstanden. Zu den Konsequenzen des Klimawandels gehören eine Erhöhung der Jahresdurchschnittstemperatur, die Zunahme von Klimavariabilität und Wetterextremen. |

| ― |

Social-Risiko, definiert als das Risiko negativer Auswirkungen, die aus der unzureichenden Berücksichtigung sozialer Aspekte (unter anderem Diversität, Arbeitssicherheit, Gesundheitsschutz) sowie aus unzureichendem sozialen Engagement resultieren. |

| ― |

Governance-Risiko, definiert als das Risiko negativer Auswirkungen aufgrund unzureichender Berücksichtigung von Nachhaltigkeitsaspekten in der Unternehmensführung sowie aufgrund von unzureichenden Steuerungs- beziehungsweise Kontrollprozessen (Compliance). |

Das ESG-Risiko wird insgesamt als materiell eingestuft. Die Berücksichtigung von ESG-Risiken erfolgt im Rahmen bereits bestehender Risikoarten wie beispielsweise dem operationellen Risiko, dem Geschäfts- und strategischen Risiko sowie dem Adress- und Marktrisiko.

Generell besteht im Kontext von ESG Risiken auch ein Chancenpotenzial für die pbb. Um die von der Politik angestrebte Reduktion der Treibhausgase zu erreichen, sind hohe Investitionen über alle Branchen hinweg notwendig. Aus dem zusätzlichen Finanzierungsvolumen und der Unterstützung von Finanzierungsprojekten mit niedrigerer CO2 -Bilanz beziehungsweise verbessertem ESG-Profil ergeben sich ceteris paribus zusätzliche Ertragschancen.

INTERNES KAPITALADÄQUANZVERFAHREN (ICAAP)

Entsprechend der aktuellen ICAAP-Methodik wird die Angemessenheit der Kapitalausstattung gleichsam aus der Normativen wie auch aus der Ökonomischen Perspektive heraus beurteilt. Beide Perspektiven zielen auf die Nachhaltigkeit der Geschäfts- und Kapitalplanung sowie die dauerhafte Überlebensfähigkeit des pbb Konzerns ab.

Die in der Risikoinventur als wesentliche kapital- und ertragswirksame Risiken identifizierten Risiken – also das Marktrisiko, das Adressrisiko, das Geschäfts- und strategische Risiko, das operationelle Risiko und das Immobilienrisiko – werden in den ICAAP aufgenommen und mithilfe von Modellen oder anderen Verfahren das ökonomische Kapital dieser Risikoarten quantifiziert. Innerhalb dieser Risikoarten existieren auf granularer Ebene weitere wesentliche Unterrisiken, die im Berichtszeitraum im ICAAP berücksichtigt wurden, allerdings nicht mehr in Form von regelmäßig validierten Puffern, sondern als sonstige Risiken. Dabei werden das Prolongationsrisiko, das Erfüllungsrisiko, das Verwertungsrisiko ausgefallener Kredite, das Pensionsrisiko und das Modellrisiko zusammengefasst. Das Refinanzierungsrisiko ist im Geschäfts- und strategischen Risiko enthalten.

Die Berechnungsmethoden des ökonomischen Kapitals für die einzelnen Risikoarten sowie die Stichtagswerte der Kennziffern werden in den nachfolgenden Unterabschnitten sowie im Kapitel „Ergebnis der Risikotragfähigkeitsanalyse“ näher erläutert.

Quantifizierung des ökonomischen Kapitals einzelner Risikoarten

Für die interne Beurteilung des Kapitaladäquanzverfahrens gemäß der Ökonomischen Perspektive wird das ökonomische Kapital der quantifizierbaren Risiken über Modelle oder Szenarioanalysen ermittelt und unter Berücksichtigung von spezifischen Korrelationen zwischen Markt- und Adressrisiken mithilfe eines mathematisch-statistischen Ansatzes zum Gesamtbankrisiko aggregiert. Dabei werden die Risiken für einen Zeitraum von einem Jahr und zu einem Konfidenzniveau von 99,9% berechnet. Die Beschreibung der Quantifizierung des ökonomischen Kapitals der einzelnen Risikoarten ist dem Geschäftsbericht 2020 zu entnehmen.

Ergebnis der Risikotragfähigkeitsanalyse

Normative Perspektive

Für eine detaillierte Darstellung der zum Stichtag gemessenen Werte der bankaufsichtsrechtlichen Kennzahlen CET1 Ratio, Tier 1 Ratio, Own Funds Ratio, MREL und Leverage Ratio verweisen wir auf den Abschnitt „Bankaufsichtsrechtliche Kennzahlen“. Zum Stichtag wurden für alle Kennzahlen die relevanten aufsichtsrechtlichen Limite eingehalten. Darüber hinaus lag die Kapitalisierung in der aufsichtlich geforderten, zukunftsgerichteten Mittelfristanalyse der wesentlichen kapitalbezogenen Quoten sowohl im Basisszenario wie auch in den Stress-Szenarien innerhalb des festgelegten Limitsystems.

Ökonomische Perspektive

| in Mio. € | 30.6.2021 | 31.12.2020 | Veränderung |

| Adressrisiko | 1.106 | 1.149 | -43 |

| Davon: Real Estate Finance | 462 | 667 | -205 |

| Davon: Public Investment Finance | 116 | 68 | 48 |

| Davon: Value Portfolio | 513 | 405 | 108 |

| Davon: Consolidation & Adjustments | 16 | 9 | 7 |

| Marktrisiko | 575 | 652 | -77 |

| Operationelles Risiko | 97 | 98 | -1 |

| Geschäfts- und strategisches Risiko | – | – | – |

| Immobilienrisiko | – | – | – |

| Modellrisiko | 20 | 73 | -53 |

| Sonstige Risiken | 61 | 62 | -1 |

| Summe vor Diversifikationseffekten | 1.858 | 2.034 | -176 |

| Summe nach Diversifikationseffekten | 1.694 | 1.850 | -156 |

| Risikodeckungsmasse vor Abzug stiller Lasten (netto) | 3.125 | 3.065 | 60 |

| Stille Lasten (netto) | – | – | – |

| Risikodeckungsmasse | 3.125 | 3.065 | 60 |

| Überdeckung | 1.431 | 1215 | 216 |

| Interne Kapitaladäquanzquote in % | 184 | 166 | 18 |

In der Ökonomischen Perspektive ist das Gesamtrisiko nach Diversifikationseffekten im Berichtszeitraum gesunken, vor allem im Markt-, Modell- und Adressrisiko. Der Rückgang des Ökonomischen Kapitals für das Marktrisiko war im Wesentlichen getrieben durch niedrigere Zins- und Credit-Spread-Risiken. Insgesamt ist das Ökonomische Kapital für Adressrisiko im ersten Halbjahr 2021 leicht zurückgegangen. Aufgrund der Weiterentwicklung des Faktormodells sowie turnusmäßiger Parameteranpassungen und Credit-Spread-Veränderungen kam es zu einem Anstieg in VP, PIF und C&A, der durch den Rückgang in REF überkompensiert wurde. Oben genannte Änderungen sind auch verantwortlich für den Rückgang des ökonomischen Kapitals aus Modellrisiken im ersten Halbjahr 2021. Das ökonomische Kapital für operationelles Risiko wird mindestens jährlich ermittelt und ist leicht gesunken. Die Veränderung resultiert aus der Aktualisierung der im Modell verwendeten Daten. Der Immobilienbestand wies während des Berichtszeitraums weiterhin keine Objekte auf. Das Geschäfts- und strategische Risiko wird mit 0 ausgewiesen, da der ermittelte Wert des Geschäfts- und strategischen Risikos durch den initialen Puffer abgedeckt ist, der mindestens in Höhe der geplanten Gewinne festgelegt und regelmäßig überprüft wird.

Demgegenüber steht die Risikodeckungsmasse, die im Berichtszeitraum trotz der im Mai 2021 erfolgten Dividendenzahlung gestiegen ist. Im Vergleich zum Jahresende 2020 hat sich die Überdeckung erhöht und die interne Kapitaladäquanzquote, definiert als Verhältnis von Risikodeckungsmasse zu diversifiziertem ökonomischem Kapital, ist gestiegen. Insgesamt konnte die Risikotragfähigkeit auch für die Ökonomische Perspektive zum Berichtsstichtag nachgewiesen werden.

Sollten sich aufgrund der wirtschaftlichen oder politischen Entwicklungen die Credit Spreads oder Bonitätsbeurteilungen öffentlicher europäischer Schuldner verschlechtern, so ist ungeachtet etwaiger Gegensteuerungsmaßnahmen sowohl mit einer entsprechenden Erhöhung der Adressrisiken als auch der Reduktion der Risikodeckungsmasse durch Erhöhung der stillen Lasten (netto) und verringertem Eigenkapital zu rechnen.

Chancen

Eine schnelle Erholung der Konjunktur würde zu Rückgängen in den Credit Spreads und allgemein zu Ratingverbesserungen führen, die Risikodeckungsmasse weiter stärken und somit die Überdeckung im ICAAP erhöhen.

Stresstests

Stresstests spielen sowohl aufsichtsrechtlich als auch im Rahmen der bankinternen Steuerung eine wesentliche Rolle. Im Risk Committee beziehungsweise dem untergeordneten Stress Test Committee werden sämtliche Aktivitäten, Entwicklungen und Entscheidungen hinsichtlich Stresstests koordiniert und gebündelt.

Im Rahmen eines integrierten Ansatzes wurde im Berichtszeitraum die Auswirkung von makroökonomischen Stress-Szenarien auf die wesentlichen Metriken der Normativen und Ökonomischen Perspektive über einen mehrjährigen Zeithorizont hinweg ermittelt. Im Zuge der COVID-19-Pandemie wurden Stress-Szenarien entwickelt und analysiert, wie sich diese auf die Bank auswirken. Aufgrund der sehr dynamischen Entwicklung sind diese Szenarien mit einer hohen Unsicherheit behaftet.

Des Weiteren werden Stresstests in Bezug auf das ökonomische Kapital und die Risikodeckungsmasse eingesetzt, um ein tieferes Verständnis für die Sensitivität der Risikotragfähigkeitsrechnung auf adverse Bewegungen der ökonomischen Einflussfaktoren zu entwickeln. Darüber hinaus werden regelmäßig auch sogenannte inverse Stresstests durchgeführt, die als Ergebnis bestimmte Parameterkonstellationen beschreiben, bei denen die Risikotragfähigkeit gefährdet wäre.

Bankaufsichtsrechtliche Kennzahlen

Die Vorgaben hinsichtlich der aufsichtsrechtlichen Kapitalquoten (Basel III) wurden im ersten Halbjahr 2021 jederzeit erfüllt.

Own Funds

| in Mio. € | 30.6.2021 | 31.12.20201) |

| CET1 | 2.777 | 2.854 |

| Additional Tier 1 | 298 | 298 |

| Tier 1 | 3.074 | 3.152 |

| Tier 2 | 618 | 646 |

| Own Funds | 3.693 | 3.798 |

1) Werte zum 31. Dezember 2020 nach Feststellung des Jahresabschlusses 2020 abzüglich der Dividendenausschüttung im Mai 2021 und ohne Dotierung der Gewinnrücklagen.

Risikogewichtete Aktiva (RWA)

| in Mio. € | 30.6.2021 | 31.12.2020 |

| Marktrisiken | 75 | 98 |

| Davon: Zinsrisiken | – | – |

| Davon: Währungsrisiken | 75 | 98 |

| Operationelle Risiken | 881 | 881 |

| Kreditrisiken | 16.835 | 16.528 |

| Davon: CVA Charge | 243 | 181 |

| Sonstige RWA | 201 | 237 |

| RWA gesamt | 17.992 | 17.744 |

Kapitalquoten

| in % | 30.6.2021 | 31.12.20201) |

| CET1 Ratio | 15,4 | 16,1 |

| Tier 1 Ratio | 17,1 | 17,8 |

| Own Funds Ratio | 205 | 21,4 |

1) Werte zum 31. Dezember 2020 nach Feststellung des Jahresabschlusses 2020 abzüglich der Dividendenausschüttung im Mai 2021 und ohne Dotierung der Gewinnrücklagen.

Leverage Ratio

| in % | 30.6.2021 | 31.12.20201) |

| Leverage Ratio | 5,9 | 6,0 |

1) Werte zum 31. Dezember 2020 nach Feststellung des Jahresabschlusses 2020 abzüglich der Dividendenausschüttung im Mai 2021 und ohne Dotierung der Gewinnrücklagen.

MREL (Minimum Requirement for Own Funds and Eligible Liabilities)